Beneficios y obligaciones del Registro de Despacho de Mercancías

En el presente identificaremos cuales son las principales facilidades administrativas que se obtienen con el Registro de Despacho de Mercancías, así como las obligaciones esenciales que deben cumplirse para mantener activa la autorización.

I. Generalidades del Registro

El principal antecedente en el Sistema Aduanero Mexicano de un esquema de certificación es el “Registro de Despacho de Mercancías de la Industria”, conocido como “Revisión en Origen”, que tuvo su aparición en el artículo 72 de la Ley Aduanera publicado en el DOF el 26 de julio de 1993. En un inicio, este procedimiento ofrecía beneficios limitados en el supuesto de omisión de las contribuciones al comercio exterior, por lo que únicamente se aplicaba una reducción de las sanciones aduaneras.

Posteriormente, en la Ley Aduanera publicada en el DOF del 15 de diciembre de 1995, el procedimiento cambio de denominación a “Registro de Despacho de Mercancías” (RDM), además se extendieron los beneficios permitiendo cubrir la omisión de contribuciones al comercio exterior sin ser sancionados en diversos actos de fiscalización aduanera. Actualmente, la normativa que fundamenta este registro es la siguiente:

| Fundamento | Descripción |

| Ley Aduanera | Artículos 98, 99 y 10 |

| Reglamento Ley Aduanera | Artículos 143, 144, 145, 146, 147 y 148 |

| RGCE para 2022 y su Anexo 1 | Capítulo 7.5 “Registro del Despacho de Mercancías de las Empresas” Reglas 7.5.1 a la 7.5.5 |

| B4. Aviso de modificación al registro del despacho de mercancías B5. Aviso de modificación al registro del despacho de mercancías F2. Solicitud de registro del despacho de mercancías de las empresas |

Derivado de la publicación del Reglamento Interior de la Agencia Nacional de Aduanas de México, algunas facultades y competencias fueron otorgadas de forma específica a este nuevo órgano desconcentrado, por lo que, es evidente que las disposiciones generales tendrán algunas modificaciones en el futuro.

Por ejemplo, en relación con el Registro de Despacho de Mercancías de las Empresas, conocido como Revisión en Origen, la regla 7.5.1 de las RGCE para 2022 señala que: “La AGACE emitirá resolución a la solicitud de inscripción en un plazo no mayor a 60 días, contados a partir del día siguiente a la fecha del acuse de recepción, …”

Sin embargo, esta competencia fue otorgada a la Dirección General de Atención Aduanera y Asuntos Internacionales de la ANAM, de acuerdo con la fracción III del artículo 21 del Reglamento Interior de la ANAM que indica lo siguiente: “III. Autorizar la inscripción en el registro del despacho de mercancías de las empresas, respecto de los asuntos a que se refiere este artículo.”

II. Principales Beneficios

Los beneficios principales que ofrece el RDM son los puntos que se indican a continuación:

- Efectuar el pago de contribuciones, aprovechamientos y accesorios (DTA, IGI, IVA, IEPS, ISAN, CC, Recargos) cuando en facultades de fiscalización se determine la omisión del cumplimiento de pago en la importación de mercancías.[1]

En este supuesto, las facultades de comprobación de las autoridades aduaneras que comprenden son el reconocimiento aduanero, la verificación de mercancías en transporte o visitas domiciliarias.

- No se aplicarán las sanciones aduaneras previstas en la Ley Aduanera o en el Código Fiscal de la Federación relacionadas con la omisión de contribuciones y aprovechamientos a que puedan estar sujetos el importador o el agente aduanal.

- Efectuar la rectificación de datos inexactos del pedimento, además de los otros campos permitidos conforme a las disposiciones de comercio exterior.[2]

- Las empresas certificadas bajo la modalidad del Operador Económico Autorizado contarán con beneficios adicionales de acuerdo con la regla 7.3.3 de las RGCE para 2022.

III. Obligaciones Esenciales

Por cuanto, a las obligaciones esenciales que tienen las empresas autorizadas con el RDM son las siguientes:

- El interesado deberá presentar la solicitud del RDM, por medios electrónicos en la Ventanilla Digital, cumpliendo con los requisitos de información y documentación que establece la normatividad aduanera.[3]

- Efectuar el pago de derechos anualmente por el importe de $7,188 pesos.[4]

- Mantener el cumplimiento de sus obligaciones fiscales, y los requisitos por los cuales se haya otorgado la autorización del RDM, por ejemplo, los montos de importación $133,859,460.00, excepto las empresas IMMEX.[5]

- Registrar ante el SAT a los agentes aduanales y transportistas designados que operarán bajo este esquema, así como presentar los avisos de las modificaciones correspondientes.[6]

- Declarar en los trámites aduanales de importación el identificador “RO” (Revisión en origen por parte de empresas certificadas).[7]

- Presentar los avisos de las modificaciones relacionadas con la situación de la empresa, apoderado aduanal, fusiones o escisiones de la sociedad, en su caso.[8]

- Presentar el “Aviso único de renovación en el registro del despacho de mercancías” a través de la Ventanilla Digital, dentro de los 30 días previos al vencimiento del plazo de vigencia.

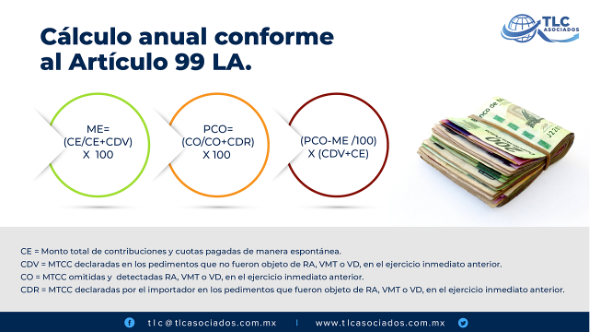

- Realizar el procedimiento de la determinación de contribuciones durante el mes de enero de cada año y efectuar el pago de las contribuciones y cuotas compensatorias que resulten a su cargo, en su caso, utilizando las fórmulas siguientes:[9]

- Por último, derivado del procedimiento se procederá de acuerdo con lo siguiente:

a) Si el porcentaje obtenido del cálculo del PCO (Porcentaje de contribuciones y cuotas compensatorias omitidas)es mayor que el margen de error obtenido conforme al ME (Margen de Error), el porcentaje excedente se aplicará al total de contribuciones y cuotas compensatorias pagadas con motivo de la importación de mercancías efectuadas en el ejercicio inmediato anterior que no fueron objeto del reconocimiento aduanero, verificación de mercancías en transporte o visitas domiciliarias, incluyendo las contribuciones y cuotas compensatorias pagadas espontáneamente.

El resultado será el total de contribuciones y cuotas compensatorias que en los términos de este artículo deberán pagar las empresas con RDM, es decir si PCO > ME, entonces el monto total por concepto de contribuciones y cuotas compensatorias a pagar por el importador será igual a (PCO-ME) / 100) x (CDV + CE)

El pago que se realice se considerará efectuado por concepto de los impuestos y derechos al comercio exterior, al valor agregado, especial sobre producción y servicios, y sobre automóviles nuevos, así como por cuotas compensatorias, en la misma proporción que representen las citadas contribuciones y cuotas compensatorias respecto al monto total de las cantidades que haya pagado el importador de que se trate por cada una de las mismas, en el ejercicio por el que se efectúe el cálculo.

El monto total de contribuciones y cuotas compensatorias que resulte en los términos de esta fracción se pagará a más tardar el día 17 del mes de febrero del año siguiente del ejercicio que se determina.

b) En el supuesto que el PCO (porcentaje de contribuciones y cuotas compensatorias omitidas),sea igual o menor que el ME (Margen de error), no habrá lugar al pago de contribuciones o de cuotas compensatorias en los términos del mismo, por el ejercicio de que se trate.

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y promover el cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Consultoría

TLC Asociados S.C.

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

In this document we will identify the main administrative facilities that are obtained with the Goods Clearance Registration, as well as the essential obligations that must be fulfilled to keep the authorization active.

I. General Registration

The main antecedent in the Mexican Customs System of a certification scheme is the “Registration of Industry Merchandise Clearance”, known as “Review at Origin”, which appeared in Article 72 of the Customs Law published in the Official Gazette of the Federation on July 26, 1993. Initially, this procedure offered limited benefits in the event of omission of foreign trade taxes, so that only a reduction of customs penalties was applied.

Subsequently, in the Customs Law published in the Official Gazette of the Federation on December 15, 1995, the procedure changed its name to “Registration of Merchandise Clearance” (RMC), and the benefits were extended to cover the omission of contributions to foreign trade without being penalized in various acts of customs inspection. Currently, the regulations that support this registry are as follows:

| Foundation | Description |

| Customs Law | Articles 98, 99 and 10 |

| Customs Law Regulations | Articles 143, 144, 145, 146, 147 and 148 |

| RGCE (General Foreign Trade Rules) for 2022 and their Annex 1 | Chapter 7.5 “Registration of Companies’ Merchandise Clearance” Rules 7.5.1 to 7.5.5 |

| B4. Notice of change in the registration of goods clearance B5. Notice of change in the registration of goods clearance F2. Application for registration of goods clearance of companies |

As a result of the publication of the Internal Regulations of the National Customs Agency of Mexico, some powers and competencies were specifically granted to this new decentralized agency, so it is evident that the general provisions will be modified in the future.

For example, in relation to the Registration of the Clearance of Goods of the Companies, known as Review at Origin, rule 7.5.1 of the RGCE for 2022 states that: “The AGACE (General Administration of Foreign Trade Auditing) will issue a resolution to the request for registration within a period not exceeding 60 days, counted from the day following the date of acknowledgment of receipt, …”

However, this competence was granted to the General Directorate of Customs Service and International Affairs of ANAM, in accordance with section III of Article 21 of ANAM’s Internal Regulations, which states the following: “III. Authorize the registration in the registry of the clearance of goods of companies, with respect to the matters referred to in this article.”

II. Main Benefits

The main benefits offered by the RMC are as follows:

- Make payment of taxes, duties and accessories (DTA (Customs Clearance Duty), IGI (General Import Tax), VAT, STPS (Special Tax on Products and Services), ISAN (New Automobile Tax), CC (Compensatory Duties), Surcharges) when the omission of payment in the importation of merchandise is determined in the course of an audit.[1]

In this case, the powers of verification of the customs authorities include customs examination, verification of goods in transport or home visits.

- Customs penalties provided for in the Customs Law or in the Federal Fiscal Code related to the omission of taxes and duties to which the importer or customs broker may be subject will not be applied.

- Rectify inaccurate data on the customs declaration, in addition to the other fields allowed under the foreign trade provisions.[2]

- Companies certified under the Authorized Economic Operator modality will have additional benefits in accordance with rule 7.3.3 of the RGCE for 2022.

III. Essential Obligations

The essential obligations that authorized companies have with the RMC are as follows:

- The interested party must file the RMC application electronically at the Digital Website, complying with the information and documentation requirements established by customs regulations.[3]

- Pay the annual payment of fees of $7,188 pesos.[4]

- Maintain compliance with the tax obligations and the requirements for which the RMC authorization has been granted, for example, import amounts of $133,859,460.00, except for IMMEX companies.[5]

- Register, under the SAT, the customs agents and designated carriers that will operate under this scheme, as well as file the corresponding modification notices.[6]

- Declare the identifier “RO” (Review at origin by certified companies) in the import customs procedures.[7]

- File the notices of modifications related to the status of the company, customs agent, mergers or spin-offs of the company, as the case may be.[8]

- Submit the “Single notice of renewal in the registration of goods clearance” through the Digital Website, within 30 days prior to the expiration of the term of validity.

- Carry out the tax assessment procedure during the month of January of each year and make the payment of the resulting taxes and countervailing duties, as the case may be, using the following formulas:[9]

- Finally, the procedure will proceed as follows:

a) If the percentage obtained from the calculation of the PCO (Percentage of taxes and countervailing duties omitted)is greater than the margin of error obtained according to the ME (Margin of Error), the excess percentage shall be applied to the total taxes and countervailing duties paid on the importation of goods in the immediately preceding fiscal year that were not subject to customs examination, verification of goods in transport or home visits, including taxes and countervailing duties paid spontaneously.

The result will be the total of taxes and countervailing duties to be paid by companies with RMC under the terms of this article, in other words, if PCO > ME, then the total amount of taxes and countervailing duties to be paid by the importer will be equal to (PCO-ME) / 100) x (CDV + CE).

The payment made will be considered to be made for taxes and duties on foreign trade, value added, excise taxes on production and services, and on new automobiles, as well as for countervailing duties, in the same proportion that such taxes and countervailing duties represent with respect to the total amount of the amounts paid by the importer in question for each of them, in the year for which the calculation is made.

The total amount of taxes and countervailing duties resulting from the terms of this section shall be paid no later than February 17 of the following year of the determined one.

b) In the event that the PCO (percentage of omitted taxes and countervailing duties),is equal to or less than the ME (Margin of Error), there will be no payment of taxes or countervailing duties under the terms thereof, for the year in question.

“In TLC Asociados, we develop a multidisciplinary team of experts in audits and risk analysis for consulting and ensuring compliance with foreign trade operations”.

For further information or comments regarding this article, please contact:

Consulting Division

TLC Asociados S.C.

A total or partial reproduction is completely prohibited. All rights are reserved to TLC Asociados, S.C. The content of this article is not a consultation; therefore, TLC Asociados S.C., its team and its author do not assume any responsibility for the interpretations or implementations the reader may have.