Tributación digital en Asia

El Fondo Monetario Internacional (FMI) en su blog “Diálogo a Fondo” hace un análisis respecto al cambio que provocará la nueva propuesta para reformar los impuestos digitales, especialmente en Asia, señala que estos cambios fortalecerán el sistema tributario internacional.

La digitalización, el comercio electrónico y los servicios en línea facilitan las transferencias de dinero móvil, la compra de bienes y servicios en línea, e interactuar con personas de cualquier rincón del mundo. Lo que ha generado la creación de algunas de las principales empresas internacionales, como plataformas y mercados virtuales que conectan a productores y consumidores. Tan solo en Asia, el número de usuarios de internet ronda los 2,000 millones, contando con un alto número de potenciales usuarios que aún permanece desconectado, indica el análisis.

Una de las secuelas de la pandemia es que continuará el crecimiento de la digitalización, abarcando no solamente las comunicaciones y tecnologías de la información (TIC), los negocios cada vez más se apoyarán en tecnologías de vanguardia, como la inteligencia artificial, el aprendizaje automático y el big data.

Señala que, en mercados como China, Japón e Indonesia las empresas locales han surgido como actores importantes compitiendo con las empresas multinacionales estadounidenses que operan en la región. Hay un gran potencial de crecimiento en el uso de internet, lo que impulsará el crecimiento de grandes empresas digitalizadas en Asia en los próximos años.

China, Japón y Corea tienen grandes sectores de TIC, que van desde la fabricación bien establecida con sede local, hasta empresas altamente digitalizadas que se dedican al comercio electrónico y los servicios en línea. India e Indonesia están desarrollando rápidamente mercados para el comercio electrónico y los servicios en línea, con empresas locales emergentes. Economías avanzadas basadas en servicios como Australia y Nueva Zelanda están altamente digitalizadas, aunque la fabricación es menos frecuente. Asia tiene ciudades que son centros de negocios para las TIC y fintechs, como Singapur. Por el contrario, las economías asiáticas en desarrollo tienen tasas más bajas de conectividad a internet por tanto no tienen grandes empresas digitalizadas con sede local, de acuerdo con el documento.

El sector de las TIC en Asia se encuentra entre los más grandes, representa más de 12, 7 y 6 % del valor agregado total en Corea, India y Japón respectivamente. Se estima que el sector en China es alrededor del 5.6 % del PIB, el empleo que genera este sector en las zonas urbanas chinas es más grande que en muchos países de la OCDE.

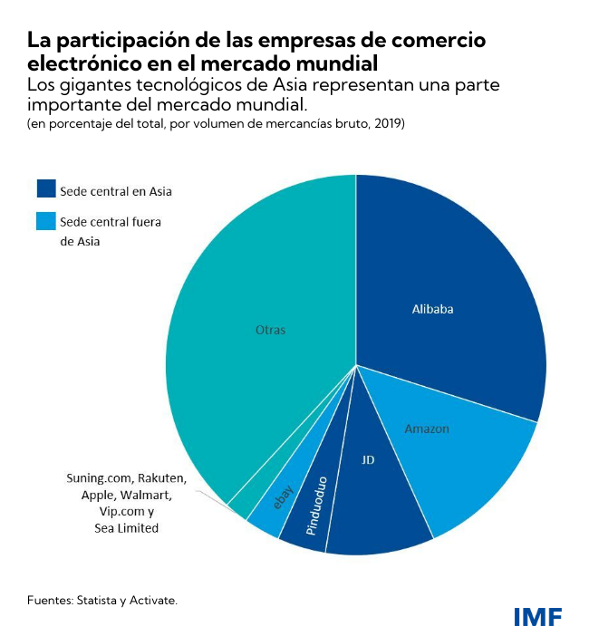

China tiene varias de las mayores empresas en comercio electrónico, pone como ejemplo: Alibaba Group y JD.com que tienen alrededor del 38 % del mercado mundial de comercio electrónico por volumen de mercancías. Aunque el valor total de las transacciones de Alibaba es menor que el de Amazon.

Pese a que Asia cuenta con estos gigantes tecnológicos, ha tenido dificultades a la hora de cobrar impuestos a estas empresas, ya que su presencia en el país no es física sino digital. Las normas internacionales vigentes en materia de impuestos sobre las utilidades, no se han actualizado. Otro problema es la recaudación de impuestos sobre servicios digitales transfronterizos y entregas de paquetes pequeños procedentes del comercio electrónico.

Algunos países de Asia han comenzado a aplicar impuestos sobre servicios digitales: impuestos a cuenta sobre pagos de servicios digitales transfronterizos, o impuestos basados en los usuarios sobre el volumen de operaciones comerciales de las actividades digitales. No obstante, estos podrían no ser necesarios si se adopta un nuevo sistema internacional de tributación de las utilidades, meciona.

Estados Unidos y la mayoría de las economías de Asia forman parte del grupo de 134 países miembros del Marco Inclusivo liderado por la Organización para la Cooperación y el Desarrollo Económicos (MI-OCDE), por el cual se comprometen a asignar los derechos tributarios sobre las utilidades a aquellos países en los cuales están ubicados los consumidores y usuarios, de modo que se refleje la presencia digital. Aunque todavía se están discutiendo los detalles, una parte de las utilidades de las multinacionales cuyas ventas a escala mundial superen los 20,000 millones de euros se repartirán entre los países de forma proporcional a las ventas locales y estarán sujetas al régimen de tributación local.

Los participantes en las negociaciones establecieron un plazo ambicioso para concluirlas, fijando como fecha límite octubre de 2021 para finalizar el trabajo técnico restante, así como el plan para su puesta en marcha eficaz en 2023.

Indica el documento que la propuesta del MI-OCDE podría afectar a los centros de inversión, como Singapur y Hong Kong, quienes podrían perder hasta un 0.15% del PIB en ingresos tributarios por concepto de impuesto de sociedades, ya que las utilidades que las multinacionales declaran actualmente en estos países superan la participación local en las ventas totales. Mientras que países de ingreso alto con un amplio mercado nacional como: Australia, China, Corea, y Japón aumentarían sus ingresos, los países en desarrollo como Vietnam podrían perder una parte de estos.

En cuanto a los impuestos sobre servicios digitales, señala que este tipo de tributación no permite recaudar un volumen de ingreso considerable, además de que pueden alterar las decisiones empresariales y seguir siendo vulnerables a la evasión fiscal. La aplicación de un impuesto sobre servicios digitales similar al impuesto de igualación (“Equalization Levy”) de India solamente generaría un 0.02% del PIB de Bangladesh, Filipinas, Indonesia y Vietnam en 2019.

Solucionar estos problemas vale la pena, enfatiza el análisis, ya que el obligar a los proveedores de servicios digitales y los mercados de comercio electrónico no residentes a registrarse ante las autoridades tributarias locales y entregar el monto de los impuestos sobre el valor agregado recaudados con sus ventas podría reportar un aumento del ingreso de entre el 0.04% y el 0.11% del PIB en algunos países de Asia, lo cual sería equivalente a 166 millones de dólares adicionales en Bangladesh, 365 millones de dólares para Filipinas, 4,800 millones de dólares en India, 1,100 millones de dólares para Indonesia y 264 millones de dólares en Vietnam.

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Relaciones Institucionales

TLC Asociados SC