Tratamiento aduanero sobre las mercancías rechazadas

En la práctica comercial es usual que el comprador o destinatario de las mercancías de exportación, incluso la autoridad aduanera del extranjero devuelva o rechace las mismas por diversos motivos, por ejemplo, no reúne la calidad o especificaciones convenidas, son mercancías distintas a las solicitadas, no cumplen los requisitos de los permisos correspondientes, etcétera. En consecuencia, tienen que retornarse nuevamente dichas mercancías al territorio nacional.

En esta tesitura, es conveniente identificar el tratamiento aduanero que brinda la normatividad nacional y hacer un comparativo con respecto el marco jurídico internacional.

I. Rechazo de Mercancías en la Normatividad Internacional

El Convenio Internacional para la Simplificación y Armonización de los Regímenes Aduaneros, conocido como Convenio de Kioto Revisado de 1999, contempla en el capítulo 2 del Anexo B la aplicación de la reimportación de las mercancías en el mismo estado, la cual se define de la siguiente forma:

“Reimportación en el mismo estado”, el régimen aduanero que permite la nacionalización para el consumo con exoneración de los derechos y los impuestos a la importación de las mercancías que han sido exportadas, a condición que no hayan sido sometidas a ninguna transformación, elaboración o reparación en el extranjero y a condición que todas las sumas exigibles en razón de un reembolso o de una devolución, de una exoneración o de una suspensión de derechos e impuestos o de toda subvención u otro monto concedido en el momento de la exportación, estén pagos. Las mercancías elegibles para la reimportación en el mismo estado podrán ser mercancías que se encontraban en libre circulación o que constituían productos compensadores.”

Por su parte, el “Acuerdo sobre Facilitación del Comercio” de la Organización Mundial de Comercio, en el artículo 10 relativo a las “Formalidades en relación con la importación, la exportación y el tránsito”, párrafo octavo denominado “Mercancía rechazada” regula el procedimiento para dar un destino a las mercancías rechazadas, señalando a la letra lo siguiente:

“8.1 Cuando la autoridad competente de un Miembro rechace mercancías presentadas para su importación porque no cumplen los reglamentos sanitarios o fitosanitarios o los reglamentos técnicos prescritos, el Miembro permitirá al importador, con sujeción a sus leyes y reglamentos y de modo compatible con ellos, reexpedir o devolver al exportador o a otra persona designada por el exportador las mercancías rechazadas.

8.2 Cuando se ofrezca la opción prevista en el párrafo 8.1 y el importador no la ejerza dentro de un plazo razonable, la autoridad competente podrá adoptar otra forma de proceder con respecto a tales mercancías no conformes.”

Este precepto jurídico internacional establece la posibilidad de que los países implementen un procedimiento aduanero de importación para el rechazo de mercancías por parte de la autoridad aduanera, cuando no se cumplan con los requisitos en materia de salud, fitosanitarios y reglamentos de acuerdo con el sistema normativo aduanero, se recomienda permitir al importador en un tiempo determinado a reexpedir o devolver las mercancías rechazadas al exportador o tercero designado.

Aunado a lo anterior, en relación con la temática, se han dado a conocer en el portal de Facilitación Comercial de la OMC algunos estudios de caso e iniciativas por países, sobre el tema que no ocupa se describen las operaciones de reimportación de mercancías exportadas que se realizan en el país India:

En este país, se manejan 3 tipos de procedimientos de reimportación de mercancías de acuerdo con lo siguiente:

a) Reimportación a la India de productos rechazados en el extranjero.

b) Reimportación a la India para reparación de productos dañados.

c) Reimportación a la India de productos exportados temporalmente para reparación.

II. Rechazo de Mercancías en Exportación

En nuestro país, tomando como referencia la Ley Aduanera publicada en el DOF del 15 de diciembre de 1995, este ordenamiento jurídico contempla un procedimiento especial en el artículo 103, mismo que ha sido modificado en diversas ocasiones, para aquellos trámites aduanales con mercancías que son rechazadas o devueltas de acuerdo con lo siguiente:

A. Tipos de Operaciones

El esquema es aplicable exclusivamente para los trámites de importaciones definitivas de mercancías nacionales o nacionalizadas que fueron exportadas definitivamente.

Por el contrario, no existe un procedimiento especial para las operaciones de importación que sean rechazadas por la autoridad aduanera en el momento del despacho aduanera, salvo aquellas mercancías que reciben los importadores por algún tipo de inconsistencia, y que abordaremos en un apartado más adelante.

B. Contribuciones al Comercio Exterior

Este procedimiento ofrece el beneficio fiscal de realizar el retorno de las mercancías sin el pago de los Impuestos al Comercio Exterior.

Asimismo, se establece la posibilidad de devolver el impuesto de exportación cuando las mercancías hayan sido rechazadas por las autoridades aduaneras extranjeras o el comprador por motivos de defectos o especificaciones diversas a las acordadas. Además, deberá reintegrarse los beneficios fiscales que hayan sido otorgados al momento de la exportación.

Esta prerrogativa es poco probable que sea aplicada, debido que la nueva Ley de los Impuestos General de Importación y de Exportación publicada el 1 de julio de 2020 vigente desde el 28 de diciembre del mismo año, del total de 7,857 fracciones arancelarias, únicamente contempla dos códigos sujetos a un arancel del 25% de ad valorem, y las demás fracciones se encuentran exentas, con excepción de las mercancías prohibidas.

Por cuanto, al Impuesto al Valor Agregado y el Impuesto Especial sobre Producción y Servicios se deben cubrir el pago de estos gravámenes cuando las mercancías son exportadas definitivamente y retornadas al territorio nacional.

C. Medidas No Arancelarias

Existen algunas excepciones en materias de Regulaciones y Restricciones No Arancelarias, incluyendo las Normas Oficiales Mexicanas, por ejemplo, el Numeral 10, fracción VIII del Anexo 2.4.1 NOM establece una excepción de cumplimiento de NOM cuando las mercancías exportadas retornen al país de origen. De igual manera, tampoco requieren permiso previo de importación conforme al numeral 11, fracción I del Anexo 2.2.1. No obstante, es imprescindible revisar cuales autorizaciones o permisos deben cumplirse al momento del retorno.

D. Limitaciones del Procedimiento

El procedimiento se encuentra condicionado a que las mercancías no hayan sufrido un proceso ulterior en el extranjero y que no exceda del plazo de un año desde la exportación del país.

De igual manera, no podrán utiliza este trámite en las exportaciones temporales que hayan vencido el plazo de retorno a territorio nacional.

E. Extensión del Plazo de Retorno

El interesado tendrá la oportunidad de solicitar una prórroga del plazo, siempre y cuando justifiquen los motivos a la autoridad aduanera.

III. Beneficios de Empresas IMMEX

Las empresas IMMEX tienen la alternativa de retornar al territorio nacional el producto terminado rechazado por razones similares al amparo del programa de fomento, es decir, realizar el trámite de importación temporal con clave de pedimento “IN”.

En relación con cumplimiento fiscal aduanero, solo deberá cubrirse el pago de los impuestos al comercio exterior al momento del cambio de régimen de las materias primas o mercancías extranjeras que originalmente fueron importadas temporalmente con el programa IMMEX conforme a los porcentajes de integración en el producto terminado.

IV. Beneficios de Empresas Certificadas

Las empresas que cuentan con el Registro de Despacho de Mercancías o del Operador Económico Autorizado otorgados por el SAT, tienen varios beneficios en materia de devoluciones de mercancías al extranjero que no fueron declaradas en el pedimento, los cuales se mencionan a continuación:

A. Registro de Despacho de Mercancías

Las empresas IMMEX con Registro de Despacho de Mercancías tienen el beneficio legal y operativo para retornar al extranjero las mercancías recibidas en exceso en trámites de importación, siempre y cuando no hayan iniciado las facultades de comprobación por las autoridades aduaneras y cumplan los requisitos que establezcan los artículos 145 y 146 del Reglamento de la Ley Aduanera.

B. Operador Económico Autorizado

Las empresas OEA, también tienen facilidades legales y operativas para retornar al extranjero sin aplicar sanciones, las mercancías despachas a la importación que no fueron declaradas en el pedimento y que no se vinculan con el proceso productivo del programa IMMEX, siempre y cuando se efectúe antes del inicio de facultades de comprobación, además de cumplir con los requisitos de la regla 7.3.3, fracción XVI de las RGCE para 2020.

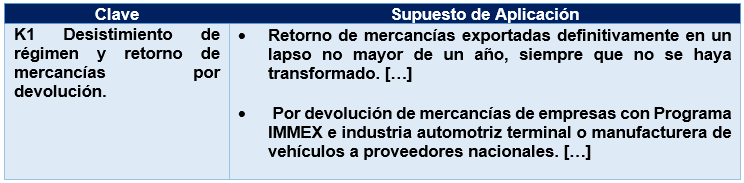

V. Claves de pedimento e identificadores

En el trámite aduanal de importación debe asentarse la clave de pedimento “K1” conforme al Apéndice 2 del Anexo 22 de las RGCE para 2020.

Adicionalmente, en el bloque de identificadores deberá la clave “TD” de acuerdo con el Apéndice 8 del Anexo 22 de las RGCE para 2020.

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Consultoría

TLC Asociados SC

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

In commercial practice, it is common for the buyer or consignee of the export goods, including the foreign customs authority, to return or reject the goods for various reasons, for example, they do not meet the agreed quality or specifications, the goods are different from those requested, they do not meet the requirements of the corresponding permits, and so on. Consequently, the goods must be returned to the national territory.

In this context, it is convenient to identify the customs treatment provided by national regulations and to make a comparison with respect to the international legal framework.

I. Rejected Goods under International Regulations

The International Convention on the Simplification and Harmonization of Customs Procedures, known as the 1999 Revised Kyoto Convention, provides in Chapter 2 of Annex B for the application of re-import of goods in the same state, which is defined as follows:

“Re-import in the same state”, the customs procedure that allows the nationalization for consumption with exemption from import duties and taxes of goods that have been exported, provided that they have not undergone any processing, working or repair abroad and provided that all sums due by reason of a refund or drawback, exemption or suspension of duties and taxes or any subsidy or other amount granted at the time of exportation, are paid. Goods eligible for re-importation in the same state may be goods which were in free circulation or which were compensating products.”

The “Agreement on Trade Facilitation” of the World Trade Organization, in Article 10 on “Formalities in connection with import, export and transit”, paragraph eight, entitled “Rejected goods”, regulates the procedure for assigning a destination to rejected goods, stating as follows:

“8.1 Where the competent authority of a Member rejects goods presented for importation because they do not comply with the prescribed sanitary or phytosanitary regulations or technical regulations, the Member shall, subject to and consistent with its laws and regulations, permit the importer to re-dispatch or return the rejected goods to the exporter or other person designated by the exporter.

8.2 Where the option provided for in paragraph 8.1 is offered and is not exercised by the importer within a reasonable time, the competent authority may take another course of action in respect of such non-conforming goods.”

This international legal precept establishes the possibility for countries to implement an import customs procedure for the rejection of goods by the customs authority, when health, phytosanitary and regulatory requirements are not met in accordance with the customs regulatory system, it is recommended to allow the importer within a certain period of time to re-dispatch or return the rejected goods to the exporter or designated third party.

In addition, the WTO Trade Facilitation portal has published a number of case studies and initiatives by country on the subject of re-import of exported goods carried out in India:

In this country, there are 3 types of procedures for the re-import of goods, as follows:

a) Re-import to India of products rejected abroad.

b) Re-import to India for repair of damaged products.

c) Re-import to India of products temporarily exported for repair of damaged products.

II. Rejected Goods in Exports

In our country, taking as a reference the Customs Law published in the DOF on December 15, 1995, this legal system contemplates a special procedure in Article 103, which has been modified on several occasions, for those customs procedures with merchandise that is rejected or returned in accordance with the following:

A. Types of Operations

The scheme is applicable exclusively for definitive import procedures of national or nationalized goods that were definitively exported.

On the other hand, there is no special procedure for import operations that are rejected by the customs authority at the time of customs clearance, except for those goods received by importers due to some type of inconsistency, which will be discussed in a later section.

B. Foreign Trade Contributions

This procedure offers the tax benefit of returning the goods without the payment of Foreign Trade Taxes.

Moreover, it establishes the possibility of returning the export tax when the goods have been rejected by the foreign customs authorities or the buyer due to defects or specifications different from those agreed upon. In addition, the tax benefits granted at the time of export must be refunded.

This prerogative is unlikely to be applied, since the new General Import and Export Tax Law published on July 1, 2020, in force since December 28 of the same year, of the total of 7,857 tariff fractions, only contemplates two codes subject to a 25% ad valorem tariff, and the remaining fractions are exempted, except for prohibited goods.

As for the Value Added Tax and the Special Tax on Production and Services, the payment of these taxes must be covered when the goods are definitively exported and returned to the national territory.

C. Non-Tariff Measures

There are some exceptions in matters of Non-Tariff Regulations and Restrictions, including Official Mexican Standards. For example, Section VIII, Paragraph 10 of Annex 2.4.1 NOM establishes an exception to NOM compliance when the exported goods are returned to the country of origin. In addition, they do not require prior import permits according to numeral 11, section I of Annex 2.2.1. However, it is essential to review which authorizations or permits must be complied with at the time of return.

D. Limitations of the Procedure

The procedure is conditional on the goods not having undergone further processing abroad and that it does not exceed one year from export from the country.

Similarly, this procedure may not be used for temporary exports that have expired the deadline for return to national territory.

E. Extension of the Return Period

The interested party shall have the opportunity to request an extension of the deadline, provided that they justify the reasons to the customs authority.

III. Benefits of IMMEX Companies

IMMEX companies have the alternative of returning to Mexican territory the finished product rejected for similar reasons under the promotion program, i.e., to carry out the temporary import procedure with the customs declaration code “IN”.

In relation to customs tax compliance, only the payment of foreign trade taxes must be covered at the time of the change of regime of the raw materials or foreign goods that were originally imported temporarily under the IMMEX program in accordance with the percentages of integration in the finished product.

IV. Benefits of Certified Companies

Companies that have the Registration of Dispatch of Goods or Authorized Economic Operator granted by the SAT, have several benefits in terms of refunds of goods abroad that were not declared in the customs declaration, which are mentioned as follows:

A. Registration of Dispatch of Goods

IMMEX companies with Registration of Clearance of Goods have the legal and operational benefit to return abroad the goods received in excess in import procedures, as long as they have not initiated the verification powers by the customs authorities and comply with the requirements established in Articles 145 and 146 of the Customs Law Regulations.

B. Authorized Economic Operator

AEO companies also have legal and operational facilities to return abroad without applying penalties, the goods cleared for import that were not declared in the customs declaration and that are not linked to the production process of the IMMEX program, as long as it is done before the beginning of the verification powers, in addition to complying with the requirements of rule 7.3.3, section XVI of the RGCE for 2020.

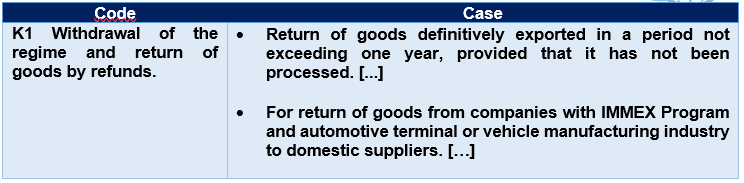

V. Customs declaration codes and identifiers

The customs import procedure must include the customs declaration code “K1” in accordance with Appendix 2 of Annex 22 of the RGCE for 2020.

Additionally, in the identifier block, the code “TD” must be included in accordance with Appendix 8 of Annex 22 of the RGCE for 2020.

“In TLC Asociados, we develop a multidisciplinary team of experts in audits and risk analysis for consulting and ensuring compliance with foreign trade operations”.

For further information or comments regarding this article, please contact:

Consulting Division

TLC Asociados SC