Puntos relevantes del Procedimiento de Revisión de Gabinete en Comercio Exterior PMFR – Parte V

El Servicio de Administración Tributaria dio a conocer a través de redes sociales el Plan Maestro de Fiscalización y Recaudación del periodo 2023 donde se contemplan las estrategias coordinadas de ejecutar diversas acciones de fiscalización en las operaciones de comercio exterior enfocándose principalmente en operativos carreteros y almacenes para combatir el contrabando en las importaciones temporales y verificaciones de origen, así como en conductas específicas como la subvaluación, uso indebido de los tratados del libre comercio, y la verificación del cumplimiento de obligaciones en materia de la certificación de IVA e IEPS.

De acuerdo con la información publicada por el SAT, en el periodo 2022 se realizaron 3,613 visitas domiciliarias y 14,262 Revisiones de gabinete. Además, fue informado que en mismo año, las Administraciones Generales de Recaudación, Auditoría Fiscal Federal y Auditoría de Comercio Exterior ingresaron por auditorias un monto de 374 mil 482 millones de pesos.

En este contexto, en el presente conoceremos las facultades principales de las autoridades fiscales y el procedimiento general de las revisiones de gabinete, así como de las responsabilidades del contribuyente.

I. Facultades de las autoridades aduaneras

Las autoridades fiscales a fin de comprobar que los contribuyentes, los responsables solidarios, los terceros con ellos relacionados, los asesores fiscales, las instituciones financieras; las fiduciarias, los fideicomitentes o los fideicomisarios, en el caso de los fideicomisos, y las partes contratantes o integrantes, en el caso de cualquier otra figura jurídica, han cumplido con las disposiciones fiscales y aduaneras y, en su caso, determinar las contribuciones omitidas o los créditos fiscales, así como para comprobar la comisión de delitos fiscales y para proporcionar información a otras autoridades fiscales, estarán facultadas para “Requerir a los contribuyentes, responsables solidarios o terceros con ellos relacionados, para que exhiban en su domicilio, establecimientos, en las oficinas de las propias autoridades o dentro del buzón tributario, dependiendo de la forma en que se efectuó el requerimiento, la contabilidad, así como que proporcionen los datos, otros documentos o informes que se les requieran a efecto de llevar a cabo su revisión”.

De manera particular, la Administración General de Auditoria de Comercio Exterior y la Administración General de Auditoría Fiscal Federal del SAT, incluyendo sus desconcentradas, tienen competencia para llevar a cabo las revisiones de gabinete o de escritorio.[3] También, las autoridades fiscales de las entidades federativas con quienes se tengan celebrados convenios de colaboración podrán realizar revisiones de gabinete.

II. Obligaciones de los contribuyentes

¿Cuáles son las disposiciones aduaneras que podrán observarse?, evidentemente dependerá de las actividades productivas o prestaciones de servicios que realicen de los importadores y exportadores, puesto que dependiendo del régimen aduanero que elijan para destinar sus mercancías, registros, certificaciones o los programas de fomento en el que se encuentren autorizados serán las obligaciones específicas, regulaciones arancelarias y medidas no arancelarias que deban cumplirse conforme a las disposiciones fiscales y aduaneras.

En la práctica de las revisiones de gabinete o de escritorio de manera indicativa la información y documentación que podrá ser requerida es la que se indica a continuación:

- Original con carácter devolutivo y fotocopia legible de la solicitud de Inscripción ante el Registro Federal de Contribuyentes y los avisos de modificación al mismo con sus anexos.

- Original con carácter devolutivo y fotocopia legible del Acta Constitutiva de la Contribuyente y sus posteriores modificaciones, así como los Instrumentos Públicos mediante los cuales se le otorga poder al (los) Representante (s) Legal (es) para actos de Administración.

- Impresión con relación de Agentes Aduanales con los que opera y las aduanas por las que importa.

- Original con carácter devolutivo y fotocopia legible del Padrón de Importadores.

- Original con carácter devolutivo y fotocopia legible de la Aprobación y ampliaciones a su Programa de Fomento para la Industria Manufacturera, Maquiladora y de Servicios de Exportación (IMMEX).

- Original con carácter devolutivo y fotocopia legible de los pedimentos de importación sujetos a revisión con su documentación anexa, en términos del artículo 36-A, de la Ley Aduanera.

- Original con carácter devolutivo y fotocopia legible del contrato de arrendamiento.

- Original con carácter devolutivo y fotocopia legible del Contrato de maquila.

- Original con carácter devolutivo y fotocopia legible de los contratos celebrados con los proveedores con los que realizo adquisición de las mercancías plasmadas en los pedimentos relacionados en el numeral 6 del presente documento.

- Original con carácter devolutivo y fotocopia legible de sus registros contables con los que compruebe:

a) los pagos realizados al proveedor extranjero, al agente aduanal, a la empresa transportista, a la empresa de seguros y finanzas,

b) así como otras erogaciones relacionadas con el manejo de almacenamiento, carga y descarga de mercancías,

c) pólizas de registros contables, comprobante bancario de depósito y/o transferencia electrónica realizada al proveedor extranjero, carta de crédito, u otra forma de pago, adjuntando el estado de cuenta mediante el cual se efectuó el retiro, que afecte a las mercancías relacionas en los pedimentos en revisión.

- Proporcione manifestación de valor y hoja de cálculo, donde se reflejen los gastos que fueron tomados en consideración para determinar el valor en aduana de las mercancías importadas temporalmente respecto los pedimentos en revisión.

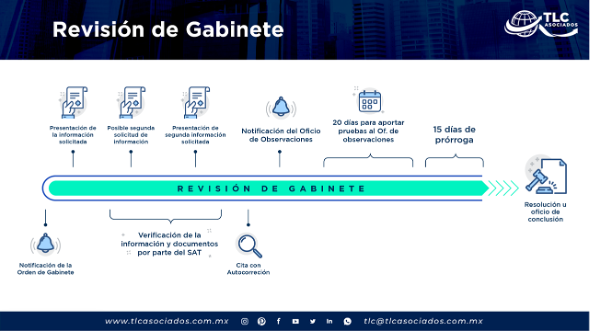

III. Etapas generales de la revisión de gabinete en comercio exterior

Las etapas de la Revisión de Gabinete son las siguientes:

- Notificación de la orden de revisión gabinete por parte de la autoridad fiscal. 48, I CFF

- Primera solicitud de información y documentación requerida: 48, II y III CFF

a) La solicitud se indicará el lugar y el plazo en el cual se debe proporcionar los informes o documentos.

b) Los informes, libros o documentos requeridos deberán ser proporcionados por la persona a quien se dirigió la solicitud o por su representante.

2.1. El contribuyente deberá entregar la información y documentación en el plazo de 15 días hábiles. 53, c) CFF.

2.2. El contribuyente podrá ampliar el plazo por 10 días hábiles adicionales. 53 CFF.

2.3. Segunda solicitud de información y documentación, según corresponda.

- Revisión de información y documentación por parte de la autoridad en el periodo de 12 meses. 46-A CFF

3.1 La autoridad fiscal podrá citar o invitar por medios electrónicos, al contribuyente para exponer la posible omisión en un plazo de al menos 10 días hábiles previos el oficio de observaciones. 42, quinto párrafo CFF y regla 2.9.9 de la RMF para 2023

- La autoridad fiscal emite y notifica el oficio de observaciones.

- El contribuyente cuenta con 20 días hábiles para aportar pruebas con respecto el oficio de observaciones u optar por corregir su situación fiscal. 48, VI y VIII CFF

5.1. El contribuyente podrá solicitar ampliar el plazo por 15 días hábiles.

- La autoridad fiscal contará con un plazo de 6 meses para emitir la resolución u oficio de conclusión en donde se determina un crédito fiscal o se cumplió con las obligaciones. 50, primer párrafo CFF

6.1. Cuando las autoridades no emitan la resolución correspondiente dentro del plazo, quedará sin efectos la orden y las actuaciones que se derivaron durante la visita o revisión de que se trate. 50, cuarto párrafo CFF

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y promover el cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Consultoría

TLC Asociados S.C.

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

The Tax Administration Service (SAT) announced through social media the Audit and Collection Master Plan for the period 2023[1] where coordinated strategies are contemplated to execute various audit actions in foreign trade operations focusing mainly on road operations and warehouses to address smuggling in temporary imports and verifications of origin, as well as specific behaviors such as undervaluation, improper use of free trade agreements, and verification of compliance with obligations in the field of VAT and STPS certification.

According to the information published by the SAT, in the period 2022, 3,613 inspections and 14,262 cabinet reviews were carried out. In addition, it was informed that in the same year, the General Administrations of Collection, Federal Tax Audit and Foreign Trade Audits received 374,482 million pesos for audits.

In this context, we will learn about the main powers of the tax authorities and the general procedure for cabinet reviews, as well as the taxpayer’s responsibilities.

I. Powers of customs authorities

The tax authorities in order to verify that the taxpayers, jointly and severally liable parties, third parties related to them, tax advisors, financial institutions; fiduciaries, trustors, or trustees, in the case of trusts, and the contracting parties or members, in the case of any other legal entity, have complied with the tax and customs provisions and, if applicable, determine the omitted contributions or tax credits, as well as to verify the commission of tax offenses and to provide information to other tax authorities, shall be empowered to “Require taxpayers, jointly and severally liable parties or third parties related to them, to exhibit in their address, establishments, in the offices of the authorities themselves or within the tax mailbox, depending on the manner in which the requirement was made, the accounting, as well as to provide the data, other documents or reports that are required in order to carry out their review”.

In particular, the General Administration of Foreign Trade Auditing and the General Administration of Federal Tax Auditing of SAT, including its decentralized offices, are competent to carry out cabinet or desk reviews. Also, the tax authorities of the federal entities with which collaboration agreements have been entered into may carry out cabinet reviews.

II. Obligations of taxpayers

The customs provisions that may be observed will naturally depend on the productive activities or services provided by importers and exporters, since the specific obligations, tariff regulations and non-tariff measures that must be complied with in accordance with the tax and customs provisions will depend on the customs regime they choose to use for their goods, registrations, certifications or the development programs under which they are authorized.

In the practice of cabinet or desk reviews, indicatively, the information and documentation that may be required is the following:

- Original returnable document and legible photocopy of the application for Registration in the Federal Taxpayers Registry and the notices of modification to it with its annexes.

- Original returnable document and legible photocopy of the Taxpayer’s Articles of Incorporation and its subsequent amendments, as well as the Public Instruments through which power of attorney is granted to the Legal Representative(s) for acts of Administration.

- Printout with list of Customs Brokers operating with the company and the customs offices importing the goods.

- Original returnable document and a legible photocopy of the Importers’ Register.

- Original returnable document and legible photocopy of the Approval and extensions to its Program for the Promotion of the Manufacturing, Assembly Plant and Export Services Industry (IMMEX).

- Original returnable document and legible photocopy of the import customs declarations subject to review with their attached documentation, in terms of Article 36-A of the Customs Law.

- Original returnable document and legible photocopy of lease agreement.

- Original returnable document and legible photocopy of the tolling agreement.

- Original returnable document and legible photocopy of the contracts entered into with the suppliers with whom the purchase of the merchandise included in the customs declarations listed in item 6 of this document was made.

- Original returnable document and legible photocopy of its accounting records evidencing the following:

a) payments made to the foreign supplier, customs broker, freight forwarder, insurance company and finance company,

b) as well as other expenses related to the handling of storage, loading and unloading of goods,

c) accounting records policies, proof of deposit and/or electronic transfer made to the foreign supplier, letter of credit, or other form of payment, attaching the statement of account through which the withdrawal was made, affecting the goods listed in the customs declarations under review.

- Provide a declaration of value and a spreadsheet showing the expenses that were taken into consideration to determine the customs value of the temporarily imported goods with respect to the customs declarations under review.

III. General stages of the desk review in foreign trade

The stages of the Cabinet Review are the following:

- Notification of the cabinet review order by the tax authority. 48, I Federal Tax Code.

- First request for information and required documentation: 48, II and III Federal tax Code.

a) The request shall indicate the place and time within which the reports or documents must be provided.

b) The requested reports, books or documents must be provided by the person to whom the request was addressed or by his or her representative.

2.1. The taxpayer must submit the information and documentation within 15 business days. 53, c) Federal Tax Code.

2.2. The taxpayer may extend the deadline for an additional 10 business days. 53 Federal Tax Code.

2.3. Second request for information and documentation, as the case may be.

- Review of information and documentation by the authority during the 12-month period. 46-A Federal tax Code.

3.1 The tax authority may summon or invite by electronic means, the taxpayer to explain the possible omission within a period of at least 10 business days prior to the issuance of the official notice of observations. 42, fifth paragraph Federal Tax Code and rule 2.9.9 of the Miscellaneous Tax Resolution for 2023.

- The tax authority issues and notifies the official notice of observations.

- The taxpayer has 20 business days to provide evidence regarding the official notice of observations or choose to correct its tax situation. 48, VI and VIII Federal Tax Code.

5.1. The taxpayer may request an extension of the deadline for 15 business days.

- The tax authority will have a term of 6 months to issue the resolution or official notice of conclusion where a tax credit is determined or the obligations have been complied with. 50, first paragraph of the Federal Tax Code.

6.1. When the authorities do not issue the corresponding resolution within the term, the order and the actions that were derived during the inspection or review in question will be null and void. 50, fourth paragraph of the Federal Tax Code

“In TLC Asociados, we develop a multidisciplinary team of experts in audits and risk analysis for consulting and ensuring compliance with foreign trade operations”.

For further information or comments regarding this article, please contact:

Consulting Division

TLC Asociados S.C.