Puntos importantes sobre la devolución de ISR a favor por Declaración Anual 2018.

¿Qué es el Sistema Automático de Devoluciones?

Una vez presentada la Declaración Anual de personas físicas del período 2018, en donde el resultado es un saldo a favor del Impuesto Sobre la Renta (ISR), se necesita conocer lo que sucede con dicho saldo a favor y como obtenerlo.

La ley marca que la forma de obtener este saldo a favor es realizando una Solicitud de Devolución la cual entra en un análisis por parte de la autoridad la cual entrega resolución en un período de 40 días hábiles.

Afortunadamente existe una facilidad administrativa que se encarga de resolver y devolver en un período no mayor a 5 días hábiles denominado Sistema Automático de Devoluciones.

¿Qué requisitos se deben cumplir?

Para aplicar el beneficio del Sistema Automático de Devoluciones aparte de ser aprobado el saldo a favor conforme a la Ley, debes de cumplir lo siguiente:

- En la declaración anual elegir la opción “Devolución” en la pregunta ¿Qué deseas hacer con tu saldo a favor?

- Enviar la declaración anual con la opción marcada antes del 31 de julio de 2019.

- Presentar la declaración utilizando la e.firma o la e.firma portable cuando el saldo a favor sea de $10,001.00 a $150,000.00.

- Enviar manifestando en la declaración anual la CLABE de 18 dígitos utilizada para transferencias electrónicas y nombre del banco al que pertenece.

- La cuenta bancaria deberá estar activa y a nombre del contribuyente que presenta la declaración.

¿Se puede enviar la declaración anual con contraseña?

A manera de facilidad para presentar la declaración anual se explica que se puede enviar la declaración anual con contraseña siempre y cuando:

- El importe del saldo a favor sea igual o menor a $10,000.00.

- El importe del saldo a favor sea mayor a $10,000.00 y no exceda de $150,000.00, deberá seleccionar una de las cuentas bancarias que aparecen precargadas en el aplicativo. De no seleccionar alguna, capturar una distinta de las precargadas o que no aparezca ninguna, se tendrá que presentar la citada declaración utilizando la e.firma o la e.firma portable.

¿En qué casos no aplica el beneficio?

El Sistema Automático de Devoluciones no aplica para los siguientes casos:

I. Hayan obtenido durante el ejercicio fiscal inmediato anterior, ingresos derivados de bienes o negocios en copropiedad, sociedad conyugal o sucesión.

II. Opten por solicitar devolución de saldo a favor por montos superiores a $150,000.00.

III. Soliciten la devolución por ejercicios fiscales distintos al año inmediato.

IV. Presenten la declaración del ejercicio fiscal inmediato anterior, con la Contraseña, estando obligadas a utilizar la e.firma o la e.firma portable, en los términos de la presente regla.

V. Presenten solicitud de devolución vía Formato Electrónico de Devoluciones, previo a la obtención del resultado de la declaración que hubiere ingresado a la facilidad administrativa.

VI. Presenten la declaración anual normal o complementaria no habiendo elegido opción de devolución.

VII. Presenten la declaración anual normal o complementaria posterior al 31 de julio del presente año.

VIII. Se trate de contribuyentes cuyos datos estén publicados en el Portal del SAT, al momento de presentar su declaración por motivo de los párrafos penúltimo, fracciones III y último del artículo 69 del CFF. Así como a los que se les haya aplicado la presunción establecida en el artículo 69-B del CFF, una vez que se haya publicado en el DOF y en el portal mencionado el listado a que se refiere el cuarto párrafo del citado artículo 69-B.

IX. Los contribuyentes soliciten la devolución con base en comprobantes fiscales expedidos por los contribuyentes que se encuentren en la publicación o el listado a que se refieren los artículos 69 o 69-B del CFF, señalados en el inciso anterior.

X. Al contribuyente se le hubiere cancelado el certificado emitido por el SAT de conformidad con lo establecido en el artículo 17-H, fracción X del CFF, durante el ejercicio fiscal inmediato anterior.

¿Puedo solicitar la devolución de ISR, aunque esté en los supuestos anteriores?

Si te encuentras en los supuestos anteriores no tendrás la devolución en 5 días de forma automática, pero eso no imposibilita a que se pueda solicitar la devolución, solo que se tendrá que hacer con el Formato Electrónico de Devoluciones y el tiempo que se deberá esperar es de 40 días hábiles.

¿Qué pasa si mi depósito es menor o me rechazan todo el saldo a favor de ISR?

La autoridad al analizar de manera automática el saldo a favor manifestado en la declaración anual de 2018, determinará si en efecto corresponde la devolución total, parcial o se rechaza.

En caso de la devolución parcial o rechazada, el sistema de devoluciones manifestará el motivo por el cual se rechazo o se depositó menos de lo manifestado. Por lo anterior el contribuyente podrá contestar adjuntando la información solicitada en la opción “solventar las inconsistencias” que aparecerá en la consulta de la devolución.

Los contribuyentes que no hubieran optado por solventar las inconsistencias cuando se consultó el resultado de la devolución automática, podrán solicitar el saldo a favor o el remanente no autorizado por medio del Formato Electrónico de Devoluciones y el tiempo que se deberá esperar es de 40 días hábiles.

¿Cómo consulto la situación de mi Saldo a Favor de ISR?

Se puede verificar en la página de internet del SAT en www.sat.gob.mx, se elegirá Devoluciones y Compensaciones / Ver Más.

*También se presenta una liga directa en la página principal titulada Consulta tu devolución.

*También se presenta una liga directa en la página principal titulada Consulta tu devolución.

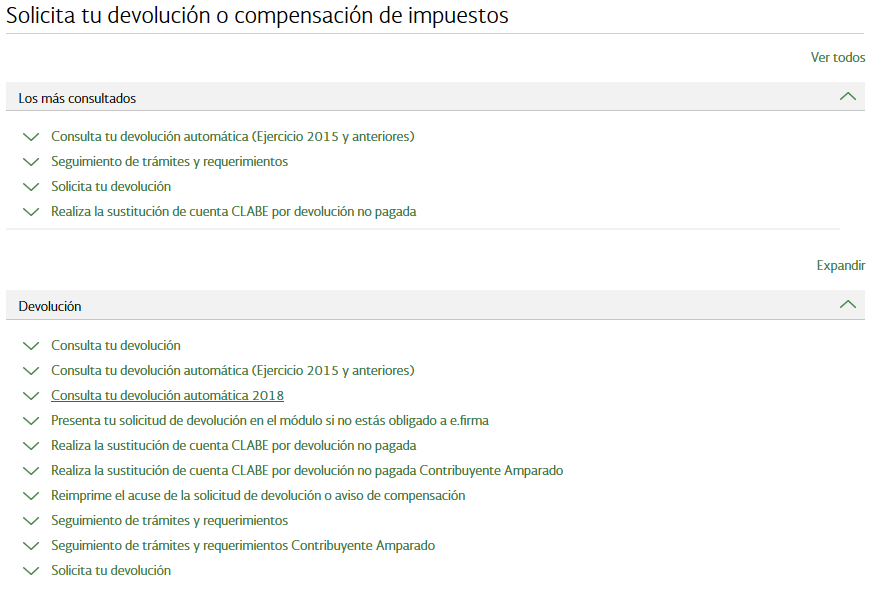

En el apartado de Devolución seleccionar la opción Consulta tu devolución automática 2018.

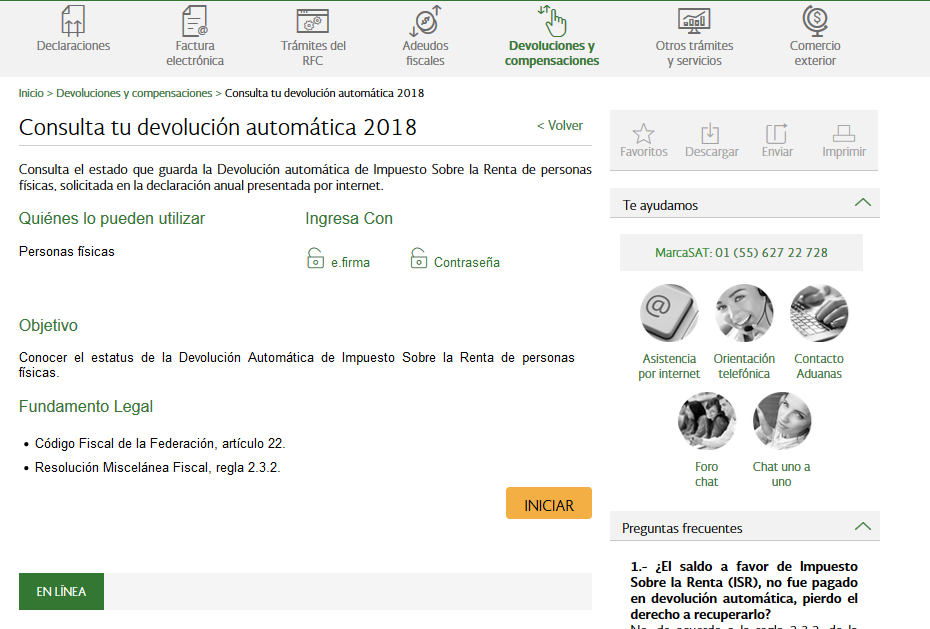

En la siguiente ventana seleccionar el botón INICIAR.

Al sistema se puede ingresar con Contraseña.

O con la e.firma (antes Firma Electrónica)

O con la e.firma (antes Firma Electrónica)

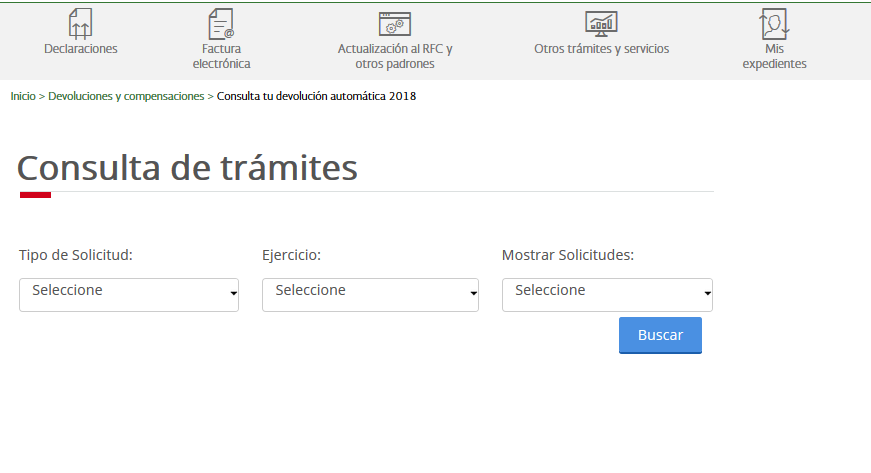

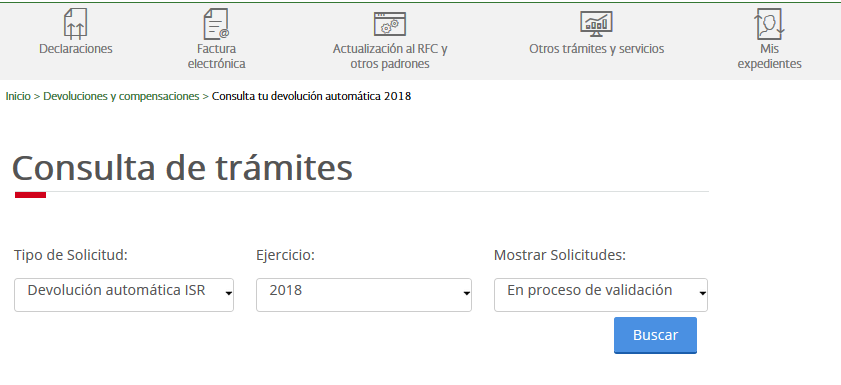

Una vez iniciada la sesión se deberá llenar los campos de Tipo de Solicitud, Ejercicio y Mostrar Solicitudes, para buscar la información.

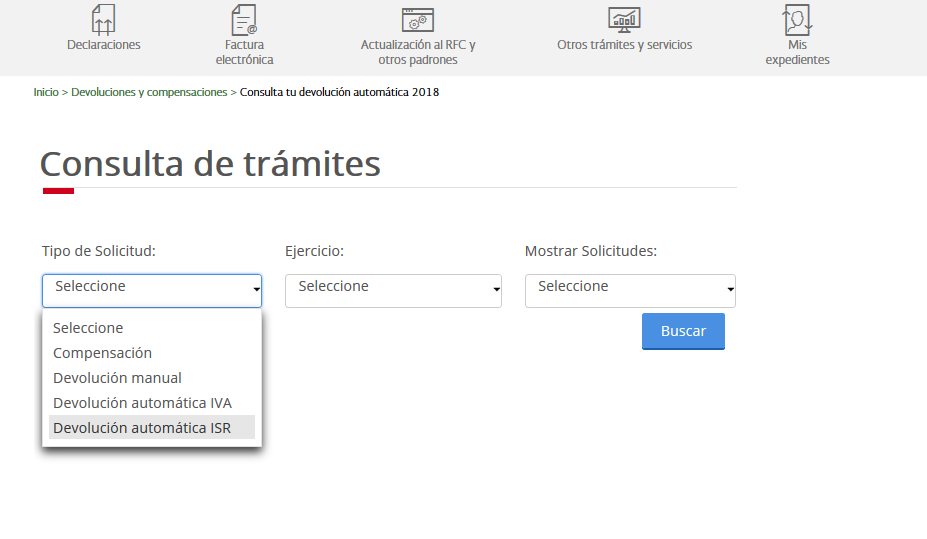

En Tipo de Solicitud seleccionamos Devolución automática ISR.

En Tipo de Solicitud seleccionamos Devolución automática ISR.

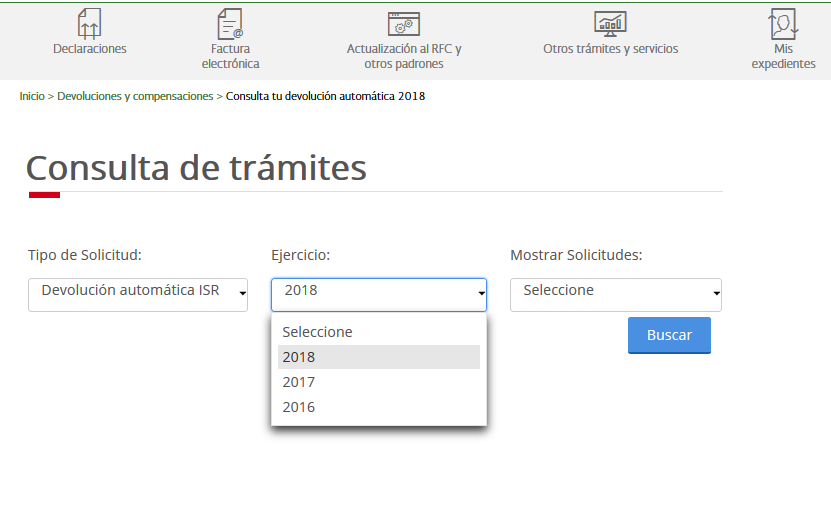

En el Ejercicio será 2018.

En el Ejercicio será 2018.

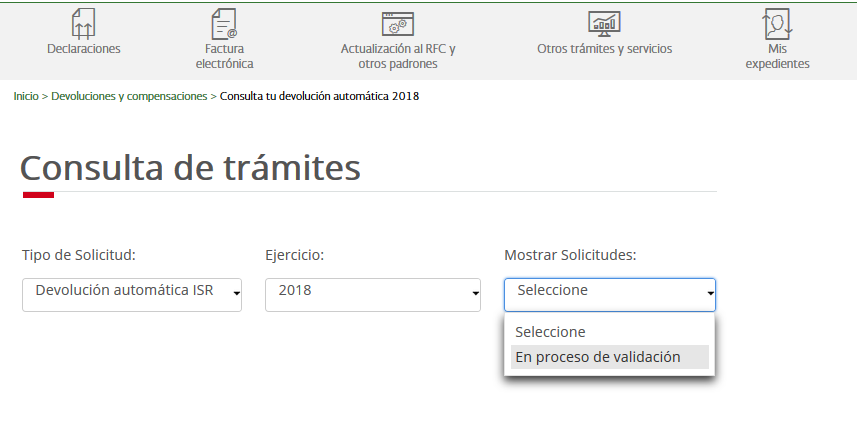

Por último, en Mostrar Solicitudes nos mostrará una vista previa de la situación que guarda y al seleccionarlo podremos conocer un poco más de esta información.

Por último, en Mostrar Solicitudes nos mostrará una vista previa de la situación que guarda y al seleccionarlo podremos conocer un poco más de esta información.

Al llenar los campos se dará clic en Buscar.

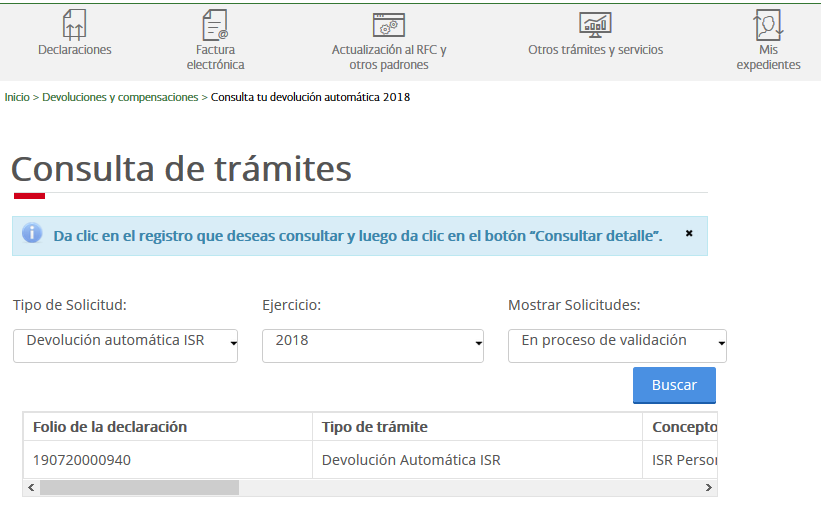

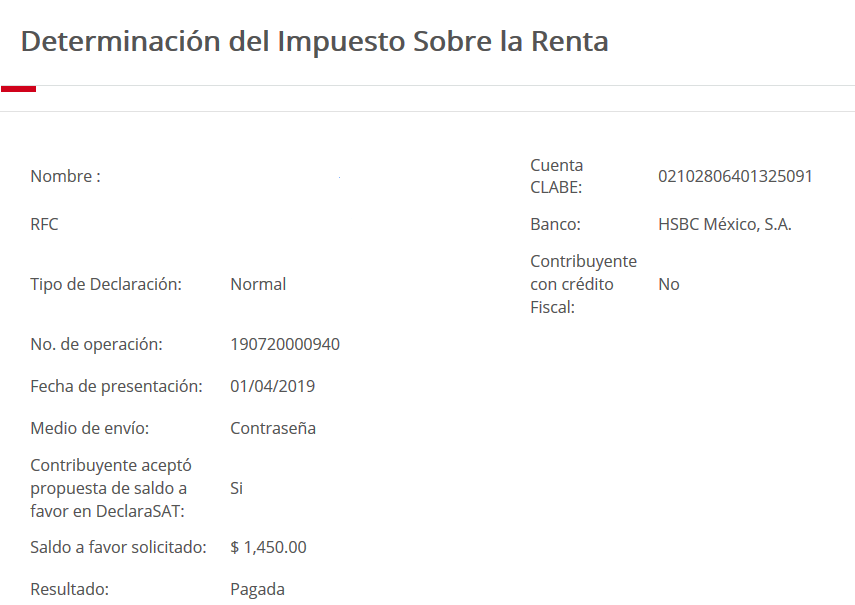

Aparecerá la información relacionada con el saldo a favor, para su debido seguimiento.

*Al momento de presentar la declaración aparecerá “En proceso de validación”, pero al pasar unos días puede cambiar.

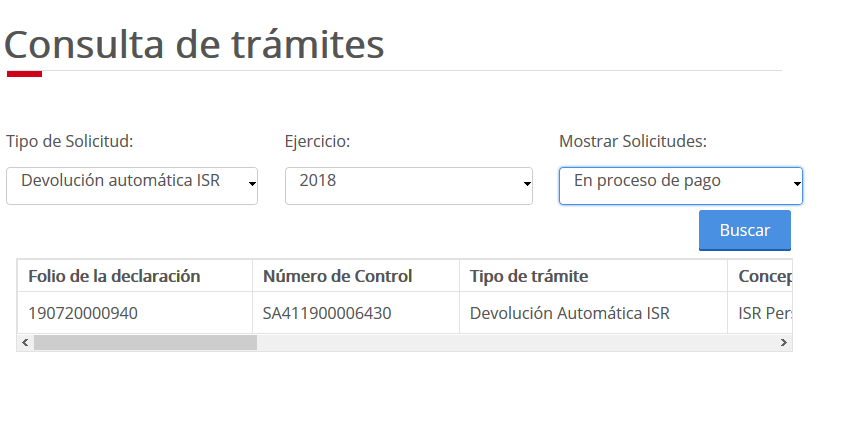

A los 2 días si todo está bien cambiará a “En proceso de pago”.

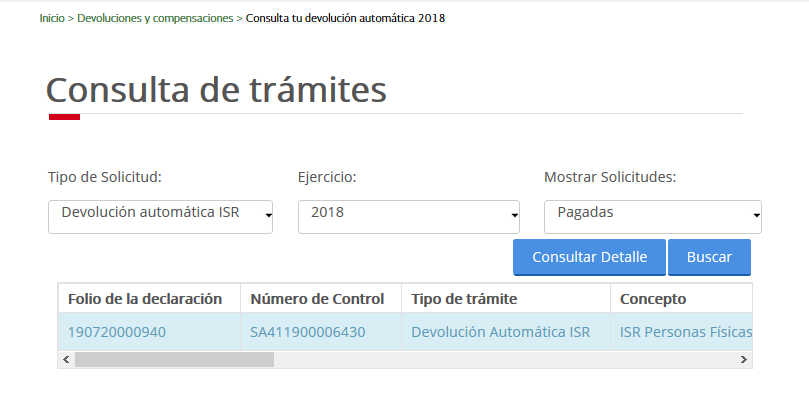

Al cuarto o quinto día si se verifica en el sistema aparecerá como Pagada.

Para conocer los detalles seleccionamos la fila donde se muestra la información y presionamos Consultar Detalle.

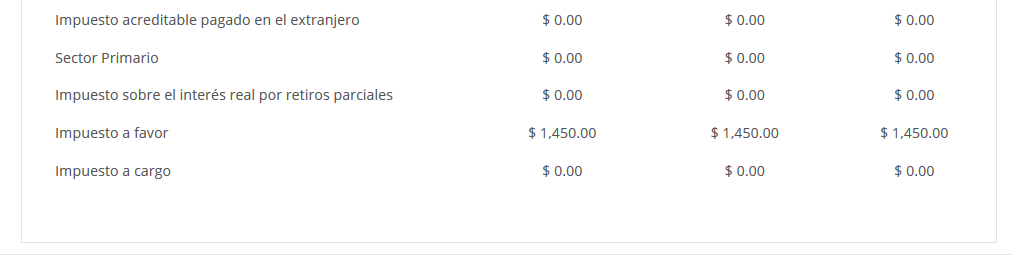

El sistema mostrará la información presentada en la declaración y su resultado.

El sistema mostrará la información presentada en la declaración y su resultado.

En la misma página se muestra la comparación realizada con los datos presentados.

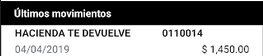

Por último, en el banco se verá reflejado un depósito con el título HACIENDA TE DEVUELVE.

Sin otro asunto en particular quedamos a sus órdenes para cualquier duda o aclaración respecto de la presente información.

Atentamente

División de Consultoría en Comercio Internacional y Aduanas

TLC Asociados, S.C.

tlcnegocios@www.tlcasociados.com.mx