Plazo de permanencia de las operaciones de importación temporal para empresas con certificación IVA e IEPS y/o OEA/ Term of Permanence of Temporary Import Operations for Companies with VAT and STPS and/or AEO certification

¿Cuentas con certificación IVA e IEPS rubro A, AA, AAA y/o certificación OEA (Operador Económico Autorizado)? En caso de ser así, es importante considerar los cambios en los en las reglas generales de comercio exterior para 2020 respecto a los beneficios eliminados relacionados con el plazo de permanencia de las mercancías en el país.

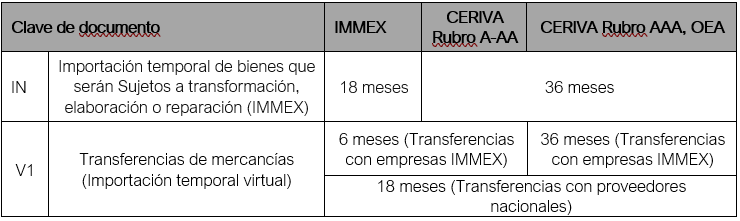

Como bien sabemos, a partir del 20 de junio de 2016, las empresas que contaban con la certificación IVA e IEPS en cualquiera de sus rubros contaban con los siguientes plazos para realizar el retorno y/o cambio de régimen de las importaciones temporales:

Ahora bien, el 24 de julio del 2020 se publicó la primera modificación de las RGCE, donde se eliminan diversos beneficios, entre ellos se deroga la fracción VIII de la regla 7.3.1 de las RGCE, la cual señalaba lo siguiente:

“7.3.1.- Las empresas que obtengan el Registro en el Esquema de Certificación de Empresas en la modalidad de IVA e IEPS, tendrán los siguientes beneficios:

…

VIII. Para los efectos de los artículos 108, fracción I de la Ley y 4, fracción I, del Decreto IMMEX, las mercancías importadas temporalmente al amparo de su Programa IMMEX, podrán permanecer en el territorio nacional hasta por 36 meses.”

Y adicionando la regla 7.3.3, donde en su fracción XXV señala lo siguiente:

“7.3.3.- Las empresas que cuenten con el Registro en el Esquema de Certificación de Empresas, modalidad Operador Económico Autorizado, además de lo dispuesto en la regla 7.3.1., fracciones II, III, IV y V, tendrán las siguientes facilidades:

…

XXV. Para los efectos de los artículos 108, fracción I, de la Ley y 4, fracción I, del Decreto IMMEX, las mercancías importadas temporalmente al amparo de su Programa IMMEX, podrán permanecer en el territorio nacional hasta por 36 meses.”

Se señala en el artículo segundo transitorio que dicha modificación entrará en vigor a partir de la siguiente renovación de su certificación, es decir todas aquellas empresas que contaban con su certificación vigente seguirían contando con la temporalidad antes mencionada en tanto estuviera vigente su oficio de autorización de certificación IVA e IEPS.

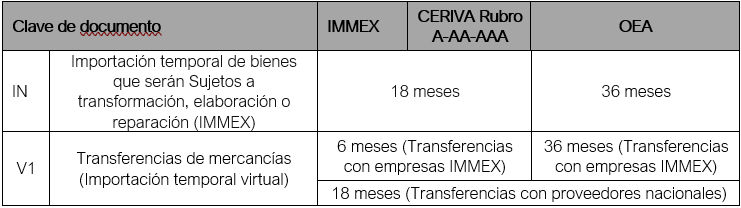

De lo anterior es importante recordar que la gran mayoría de las empresas certificadas en IVA e IEPS realizaron la renovación de su certificación durante el pasado mes de diciembre, iniciando su nueva vigencia durante los primeros días hábiles de enero 2021, y con esto perdiendo el beneficio antes señalado en la fracción I de la regla 7.3.1 de las RGCE, retomando la temporalidad establecida en el artículo 108 fracción I (18 meses), y aquellas empresas que cuentan con la certificación de empresas en la modalidad de Operador Económico Autorizado (OEA) conservan la temporalidad de 36 meses; tal como se visualiza a continuación:

De lo anterior, es importante definir las nuevas temporalidades aplicables a su empresa, esto tomando en cuenta las certificaciones que se tienen vigentes, con la finalidad de mitigar riesgos de contar con saldos y/o retornos extemporáneos.

De lo anterior, es importante definir las nuevas temporalidades aplicables a su empresa, esto tomando en cuenta las certificaciones que se tienen vigentes, con la finalidad de mitigar riesgos de contar con saldos y/o retornos extemporáneos.

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y promover el cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Debido Cumplimiento

TLC Asociados S.C.

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

Do you have VAT & STPS certification under item A, AA, AAA and/or AEO (Authorized Economic Operator) certification? If so, it is important to consider the changes in the general rules of foreign trade for 2020 regarding the eliminated benefits related to the period of permanence of the goods in the country.

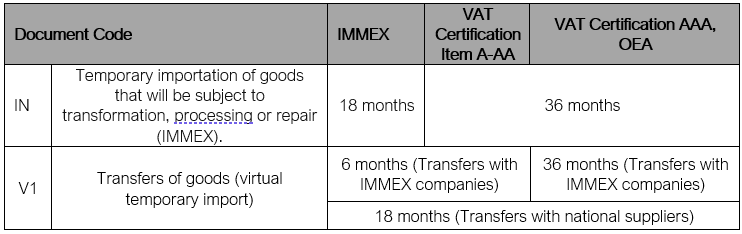

It is well known that as of June 20, 2016, companies with VAT & STPS certification in any of its items had the following deadlines to make the return and/or change of regime of temporary imports:

However, on July 24, 2020, the first amendment to the RGCE was published, where several benefits are eliminated, including the repeal of section VIII of rule 7.3.1 of the RGCE, which stated the following:

“7.3.1.- Companies that obtain the Registration in the Company Certification Scheme under the VAT & STPS modality, will have the following benefits:

…

VIII. For the effects of Articles 108, Section I of the Law and 4, Section I, of the IMMEX Decree, the goods temporarily imported under its IMMEX Program, may remain in the national territory for up to 36 months.”

And adding rule 7.3.3, where in its section XXV it states the following:

“7.3.3.3.- Companies that are registered in the Company Certification Scheme, Authorized Economic Operator mode, in addition to the provisions of rule 7.3.1, sections II, III, IV and V, shall have the following facilities:

…

XXV. For the effects of articles 108, section I, of the Law and 4, section I, of the IMMEX Decree, the goods temporarily imported under its IMMEX Program, may remain in the national territory for up to 36 months”.

It is stated in the second transitory article that such modification will become effective as of the following renewal of its certification, that is to say, all those companies that had their certification in force will continue to have the aforementioned temporality as long as their VAT and STPS certification authorization is in force.

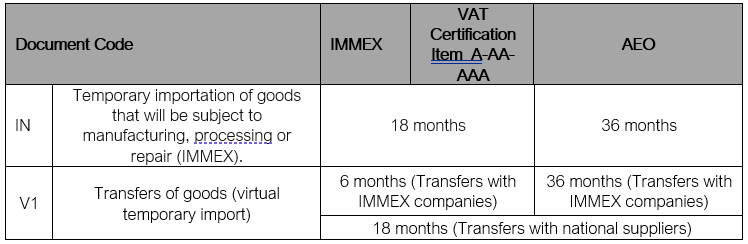

It is important to remember that most of the companies certified in VAT and STPS made the renewal of their certification during the last month of December, starting their new validity during the first working days of January 2021, and with this, losing the benefit mentioned before in section I of rule 7. 3.1 of the RGCE, retaking the temporality established in article 108 section I (18 months), and those companies that have the certification of companies in the modality of Authorized Economic Operator (AEO) retain the temporality of 36 months; as shown below

It is important to define the new time periods applicable to your company, taking into account the certifications in force, in order to mitigate the risk of having untimely balances and/or returns.

“In TLC Asociados, we develop a multidisciplinary team of experts in audits and risk analysis for consulting and ensuring compliance with foreign trade operations”.

For further information or comments regarding this article, please contact:

Compliance Division

TLC Asociados S.C.