OPINIÓN DE CUMPLIMIENTO FISCAL EN LAS OPERACIONES DE COMERCIO EXTERIOR

El cumplimiento de las distintas obligaciones fiscales aduaneras de la empresa y demás sujetos obligados es un requisito esencial para mantener activas las autorizaciones de las certificaciones, padrones, programas con que cuenta la empresa de acuerdo con los requisitos que establece la normatividad fiscal aduanera.[1]

Es necesario frecuentemente monitorear y generar la opinión del cumplimiento de las obligaciones fiscales para efectos de conocer si el contribuyente se encuentra en plena observancia de la normatividad, o bien, si existen algunos supuestos de incumplimiento que atenten contra las autorizaciones vinculadas con las operaciones de comercio exterior.

Los aspectos principales que podrán identificarse en la opinión positiva de cumplimiento son los puntos que se indican a continuación:[2]

- Ha cumplido con sus obligaciones fiscales en materia de inscripción en el RFC, a que se refieren el CFF y su Reglamento y que la clave en el RFC esté activa.

- Se encuentra al corriente en el cumplimiento de sus obligaciones fiscales, respecto de la presentación de las declaraciones anuales del ISR, correspondientes a los cuatro últimos ejercicios. Se encuentra al corriente en el cumplimiento de sus obligaciones fiscales en el ejercicio en el que solicita la opinión y en los cuatro últimos ejercicios anteriores a este, respecto de la presentación de pagos provisionales del ISR y retenciones del ISR por sueldos y salarios y retenciones por asimilados a salarios, así como de los pagos definitivos de ISR, IVA e IEPS y la DIOT; incluyendo las declaraciones informativas a que se refieren las reglas 5.2.2., 5.2.13., 5.2.15., 5.2.17., 5.2.18., 5.2.19., 5.2.20., 5.2.21. y 5.2.26.

- Para los efectos de lo establecido en el artículo 32-D, fracción VIII del CFF, respecto a las diferencias, lo manifestado en las declaraciones de pagos provisionales, retenciones, definitivos o anuales, ingresos y retenciones concuerden con los comprobantes fiscales digitales por Internet, expedientes, documentos o bases de datos que lleven las autoridades fiscales, tengan en su poder o a las que tengan acceso.

- No se encuentra publicado en el Portal del SAT, en el listado definitivo a que se refiere el artículo 69-B, cuarto párrafo del CFF.

- No tenga créditos fiscales firmes o exigibles.

- Tratándose de contribuyentes que hubieran solicitado autorización para pagar a plazos o hubieran interpuesto algún medio de defensa contra créditos fiscales a su cargo, los mismos se encuentren garantizados conforme al artículo 141 del CFF, con excepción de lo dispuesto por la regla 2.11.5.

- En caso de contar con autorización para el pago a plazo, no haya incurrido en las causales de revocación a que hace referencia el artículo 66-A, fracción IV del CFF.

- Se encuentre localizado. Se entenderá que un contribuyente está localizado cuando no se encuentra publicado en el listado a que se refiere el artículo 69, último párrafo del CFF, en relación con el décimo segundo párrafo, fracción III del citado artículo.

- No tengan sentencia condenatoria firme por algún delito fiscal. El impedimento para contratar será por un periodo igual al de la pena impuesta, a partir de que cause firmeza la sentencia.

- No se encuentre publicado en el listado a que se refiere el artículo 69-B Bis, noveno párrafo del CFF.

- Se encuentra al corriente en el cumplimiento de sus obligaciones fiscales respecto de la presentación de la declaración anual informativa de los ingresos obtenidos y de las erogaciones efectuadas del régimen de personas morales con fines no lucrativos, de acuerdo con lo establecido en el artículo 86, tercer párrafo de la Ley del ISR, y la declaración informativa relativa a la transparencia del patrimonio y al uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación, prevista en el artículo 82, fracción VI de la Ley del ISR, la regla 3.10.10. y la ficha de trámite 19/ISR “Declaración informativa para garantizar la transparencia del patrimonio, así como el uso y destino de los donativos recibidos y actividades destinadas a influir en la legislación”, contenida en el Anexo 1-A, correspondientes a los últimos cuatro ejercicios.

- Cumpla con sus obligaciones fiscales establecidas en los artículos 32-B Ter y 32-B Quinquies del CFF, según corresponda.

Cabe destacar que cuando la citada opinión tenga un estatus positivo tendrá vigencia de 30 DN a partir de su emisión, y no constituye resolución en sentido favorable al contribuyente sobre el cálculo y montos de créditos o impuestos declarados o pagados.

De manera ejemplificativa, cuando la empresa tenga una opinión negativa de cumplimiento sobre la falta de presentación de las declaraciones fiscales y demás obligaciones en la materia pondrá en riesgo las autorizaciones, los padrones y registros que se indican a continuación:

| Tipo de Autorización | Supuesto | Riesgo |

| Infracción Fiscal 17 Bis H CFF | Detecten que los contribuyentes, en un ejercicio fiscal y estando obligados a ello, omitan la presentación de la declaración anual transcurrido un mes posterior a la fecha en que se encontraban obligados a hacerlo en términos de las disposiciones fiscales, o de dos o más declaraciones provisionales o definitivas consecutivas o no consecutivas. […] | Restringir temporalmente el uso del Sello Digital. |

| Padrones de importadores y sectoriales 1.3.3, III RGCE 2022 | No hubieren presentado las declaraciones de los impuestos federales o cumplido con alguna otra obligación fiscal. | Suspensión del padrón de importadores y padrones sectoriales. |

| Programa IMMEX 11, III, e) DIMMEX | Opinión positiva vigente expedida por el SAT sobre el cumplimiento de obligaciones fiscales del solicitante en términos de lo dispuesto en el artículo 32-D del CFF. | Cancelación del programa IMMEX |

| Certificación de IVA e IEPS y OEA 7.2.2, Apartado A, I RGCE 2022 | Estar al corriente en el cumplimiento de sus obligaciones fiscales y aduaneras. | Requerimiento de CIVA |

| PROSEC 9, III PROSEC | No presente tres o más declaraciones de pagos provisionales o la declaración del ejercicio fiscal de ISR e IVA, o bien, cambie de domicilio fiscal sin presentar el aviso correspondiente a la SHCP, o no se encuentre al corriente de sus obligaciones fiscales. | Cancelación del PROSEC |

Derivado de lo anterior, el departamento de aduanas o comercio exterior deben revisar continuamente que la opinión de cumplimiento fiscal se mantenga positiva, y en su caso, conocer los motivos por los cuales se tiene un estatus negativo con finalidad de dar cumplimiento a las obligaciones, y no se vean afectadas las autorizaciones o registros mencionados.

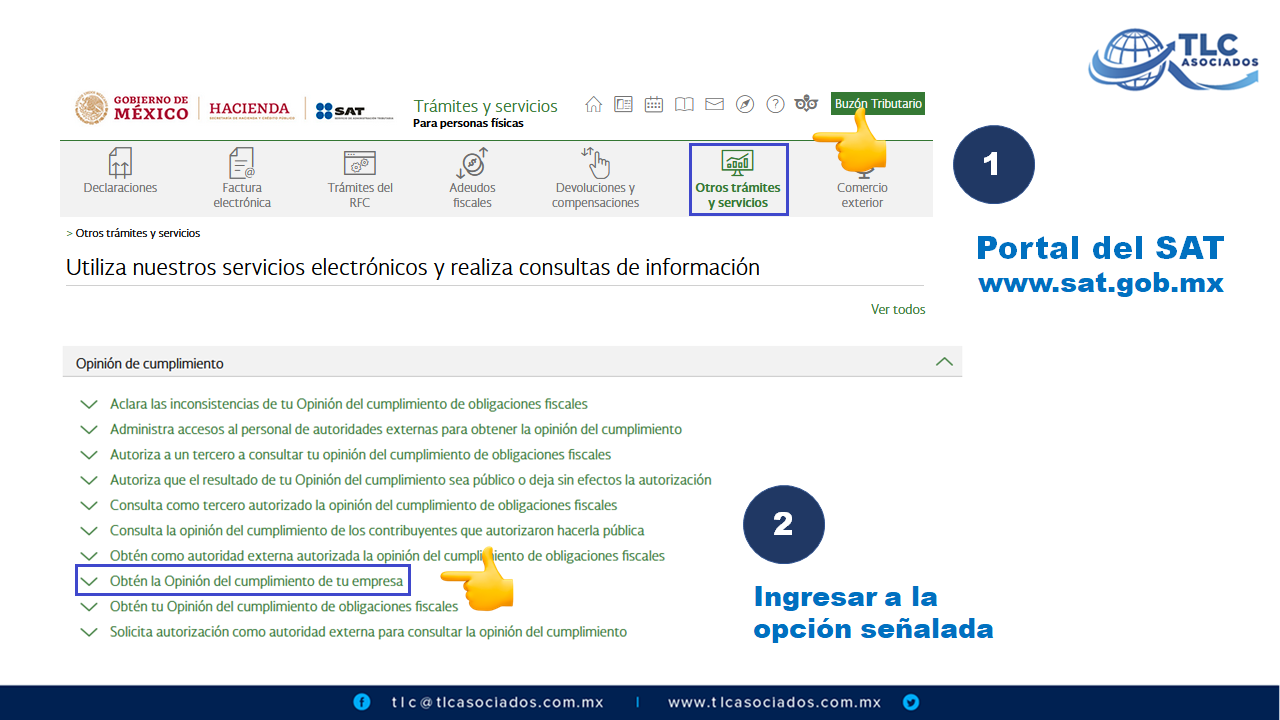

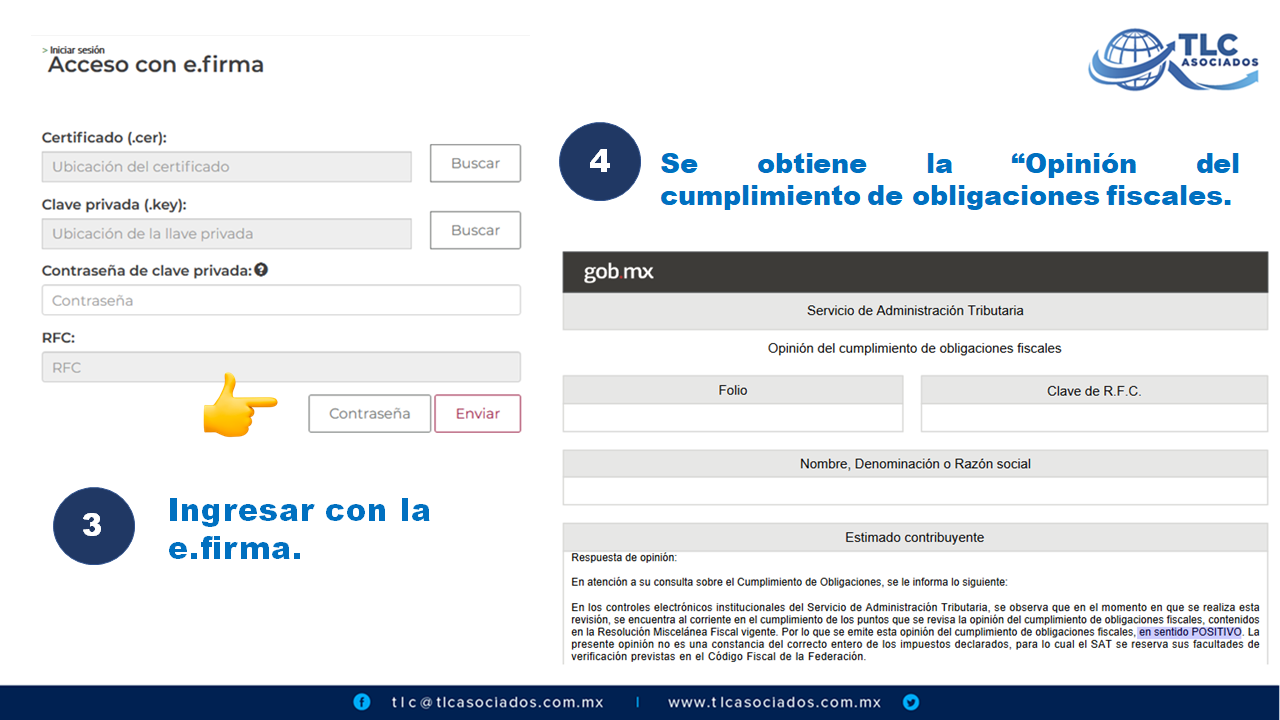

Los pasos para obtener la opinión positiva de cumplimiento en el portal del SAT son los siguientes:

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar, implementar estrategias y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

Ricardo Méndez Castro

División de Consultoría

TLC Asociados SC

[1] Cfr. Artículo 32-D, penúltimo párrafo del CFF.

[2] Cfr. Regla 2.1.37 de las RMF para 2022.