IMMEX: Traslado de Mercancías para Reparación u Otros Servicios

En la práctica aduanera es frecuente que las mercancías importadas temporalmente por empresas IMMEX sufran una avería que impide su correcto funcionamiento, por lo que tienen la necesidad de contratar los servicios de terceros que no tienen autorizado un programa de fomento, además de que es requerido realizar el traslado de la mercancía al domicilio donde se realizará el mantenimiento o reparación de la misma.

Cabe mencionar que, también las citadas empresas tienen permitido realizar el traslado de las mercancías importadas temporalmente para otros servicios como de análisis y pruebas, calibración o procesos de diseño a personas que no cuentan con programa.

En este sentido, la normatividad aduanera permite realizar el movimiento de las mercancías importadas temporalmente por las empresas IMMEX a otros domicilios para fines específicos utilizando el formato denominado “Aviso de traslado de mercancías de empresas con Programa IMMEX, RFE u Operador Económico Autorizado”.

Asimismo, existen supuestos en donde la información contenida en el “Aviso de traslado” se transmite electrónicamente o no al Sistema Electrónico Aduanero de acuerdo con las opciones que se indican:

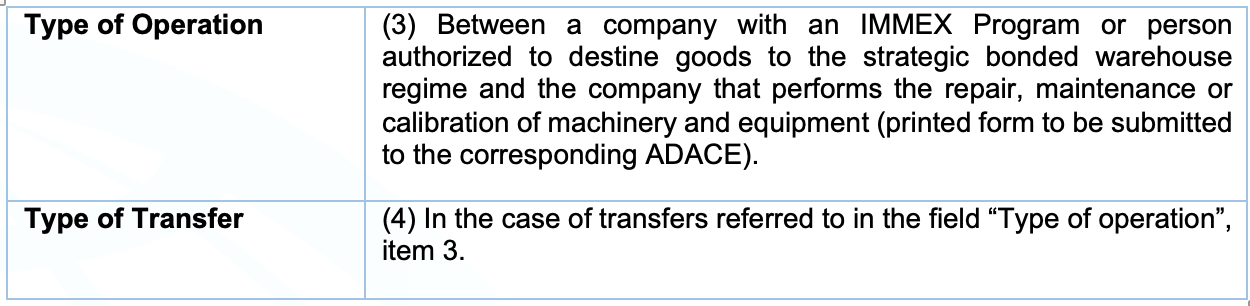

Para el caso particular del tema analizado, es importante identificar en el llenado del formato de Aviso de Traslado los campos de TIPO DE OPERACIÓN y TIPO DE TRASLADO conforme a lo siguiente:

Adicionalmente, los documentos que deben anexarse al formato del “Aviso de traslado” en la transportación para acreditar la legal estancia, tenencia y circulación de las mercancías son los siguientes:

- El transporte de las mercancías deberá ampararse con una copia de dicho aviso.

- La documentación aduanera (pedimento, nota de venta o CFDI), el CFDI de ingreso o de traslado relacionado con el transporte de las mercancías.

Por cuanto al plazo de permanencia de las mercancías que son transferidas con el formato del “Aviso de traslado” es el que se indican:

Por último, los riesgos aduaneros que podrán presentarse por el incumplimiento de las obligaciones son algunos de los siguientes:

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y promover el cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Impuestos Corporativos

TLC Asociados S.C.

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

In customs practice, it is common for goods temporarily imported by IMMEX companies to suffer a breakdown that prevents them from working properly, so they need to hire the services of third parties that have not been authorized a promotion program, in addition to which it is required to transfer the goods to the address where the maintenance or repair of the goods will be carried out.

It is worth mentioning that the aforementioned companies are also allowed to transfer temporarily imported goods for other services such as analysis and testing, calibration or design processes to persons who do not have a program.

In this context, customs regulations allow the movement of goods temporarily imported by IMMEX companies to other addresses for specific purposes using the form called “Notice of transfer of goods of companies with the IMMEX Program, RFE or Authorized Economic Operator”.

Additionally, there are cases in which the information contained in the “Transfer Notice” is transmitted electronically or not to the Electronic Customs System according to the following options:

For the particular case of the subject under analysis, it is important to identify the TYPE OF OPERATION and TYPE OF TRANSFER fields in the Transfer Notice form, in accordance with the following:

In addition, the documents that must be attached to the “Notice of Movement” form for transportation to prove the legal stay, possession and circulation of the goods are the following:

- The transport of the goods must be covered by a copy of this notice.

- Customs documentation (customs declaration, sales note or Digital Tax Receipt via Internet), the Digital Tax Receipt via Internet of entry or transfer related to the transportation of the goods.

Regarding the period of permanence of the goods that are transferred with the “Notice of Transfer” format, the following is indicated:

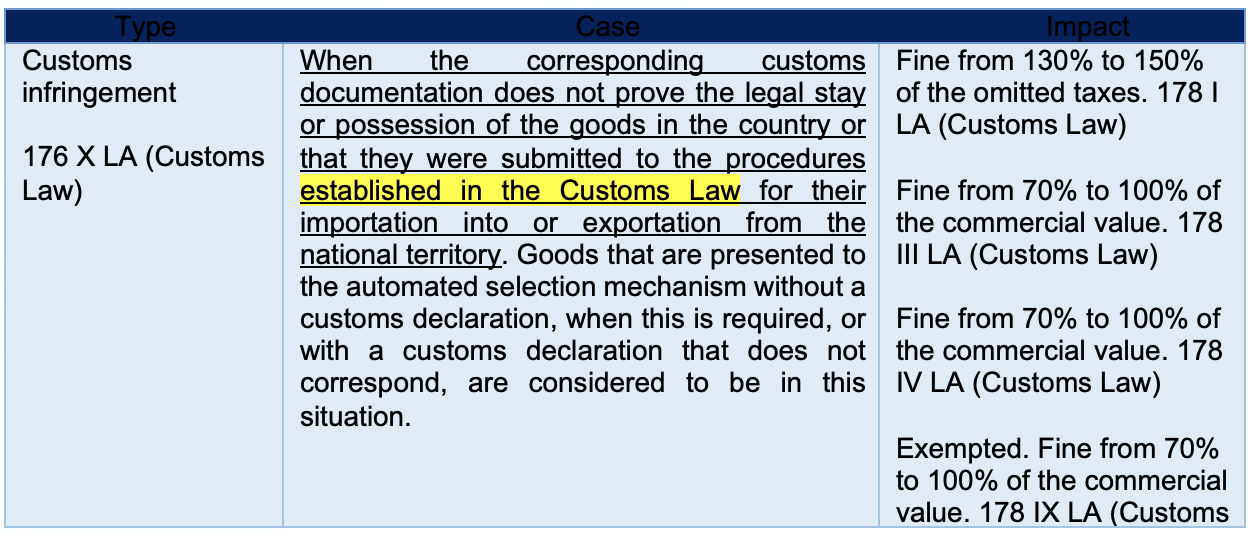

Finally, the customs risks that may arise as a result of non-compliance with obligations include the following:

“In TLC Asociados, we develop a multidisciplinary team of experts in audits and risk analysis for consulting and ensuring compliance with foreign trade operations”.

For further information or comments regarding this article, please contact:

Corporate Tax Division

TLC Asociados S.C.

A total or partial reproduction is completely prohibited. All rights are reserved to TLC Asociados, S.C. The content of this article is not a consultation; therefore, TLC Asociados S.C., its team and its author do not assume any responsibility for the interpretations or implementations the reader may have.