Haz tu aviso y aplica el beneficio para ISR en la Región Fronteriza Norte.

Lee nuestra versión E-Book: http://librospdf.tlclients.com/EbooksTLC/ISR-en-la-Región-Fronteriza-Norte.html

Si cuentas con actividad empresarial y cumples con las características para aplicar el beneficio al Impuesto Sobre la Renta que se publicó en el DOF el 31 de diciembre de 2018, debes solicitar una autorización para ser inscrito en el “Padrón de beneficiarios del estímulo para la región fronteriza norte” y así gozar del beneficio.

¿A quién no le aplica?

-

Lo relativo a las instituciones de crédito, de seguros y de fianzas, de los almacenes generales de depósito, arrendadoras financieras y uniones de crédito.

-

Los contribuyentes que tributen en el régimen opcional para grupos de sociedades.

-

Los coordinados.

-

Régimen de Incorporación Fiscal.

-

Los provenientes de la prestación de un servicio profesional en términos de fracción II del artículo 100 de LISR.

-

Los contribuyentes que determinen su utilidad fiscal con base en los art 181 y 182 de LISR (maquila).

-

Los que realicen actividades a través de fideicomisos.

-

Sociedades cooperativas de producción.

-

Contribuyentes que se ubiquen en alguno de los supuestos establecidos en el penúltimo párrafo del artículo 69 CFF (créditos fiscales, condonaciones, delitos fiscales, no localizados)

-

Contribuyentes y socios o accionistas que se ubiquen en la presunción del artículo 69-B del CFF (emisión de comprobantes por operaciones inexistentes), ni quienes hayan realizado operaciones con estos que no hayan acreditado que efectivamente adquirieron o recibieron los servicios.

-

Contribuyentes a los que les hubiera aplicado la presunción prevista en el 69-B Bis del CFF (transmisión indebida de pérdidas fiscales).

-

Ingresos que deriven de bienes intangibles.

-

Ingresos por comercio digital, excepto los que indique el SAT.

-

Contribuyentes que suministren personal mediante subcontratación laboral o se consideren intermediarios.

-

Contribuyentes a quienes se les hayan ejercido facultades de comprobación.

-

Contribuyentes que apliquen otros tratamientos fiscales que otorguen beneficios o estímulos fiscales, incluyendo exenciones o subsidios.

-

Contribuyentes en ejercicio de liquidación.

-

Personas morales cuyos socios de manera individual perdieron la autorización de este estimulo.

-

Empresas productivas del estado y sus respectivas empresas productivas subsidiarias.

¿La inscripción cuenta con una vigencia?

La autorización tendrá vigencia durante el ejercicio fiscal en el cual se aprobó.

¿Cuándo me dan respuesta?

El SAT emitirá la resolución a más tardar dentro del mes siguiente a la fecha de presentación de la solicitud y, en el caso de que la resolución sea favorable, efectuará el registro en el “Padrón de beneficiarios del estímulo para la región fronteriza norte”. En el caso de no emitir la resolución correspondiente, se entenderá emitida en sentido negativo.

¿Cuáles son los plazos para presentar el aviso?

-

Contribuyentes que ya se encuentran inscritos se deberá de presentar a más tardar el 31 de marzo de 2019

-

Contribuyentes que con posterioridad al 1 de enero de 2019 se inscriban en el RFC, deberán de presentarlo dentro del mes siguiente a la fecha de inscripción en el RFC.

-

Contribuyentes que con posterioridad al 1 de enero de 2019 realicen la apertura de una sucursal, agencia o establecimiento en la región fronteriza deberán de presentarlo dentro del mes siguiente a la fecha de la presentación del aviso de apertura de sucursal o establecimiento.

¿Qué debo revisar antes de presentar el aviso?

-

Domicilio fiscal dentro de la región fronteriza norte, sin contar con una antigüedad menor a 18 meses.

-

No ubicarse en lista del SAT por créditos fiscales, condonaciones, delitos fiscales o domicilio no localizados (art. 69 del CFF)

-

No ubicarse en la presunción de operaciones simuladas (art. 69-B del CFF)

-

No haberse publicado por transmisión indebida de pérdidas fiscales (art. 69-B Bis del CFF).

-

Contar con opinión de cumplimiento de obligaciones fiscales positiva.

-

Contar con buzón tributario activo.

¿Cómo presento el aviso?

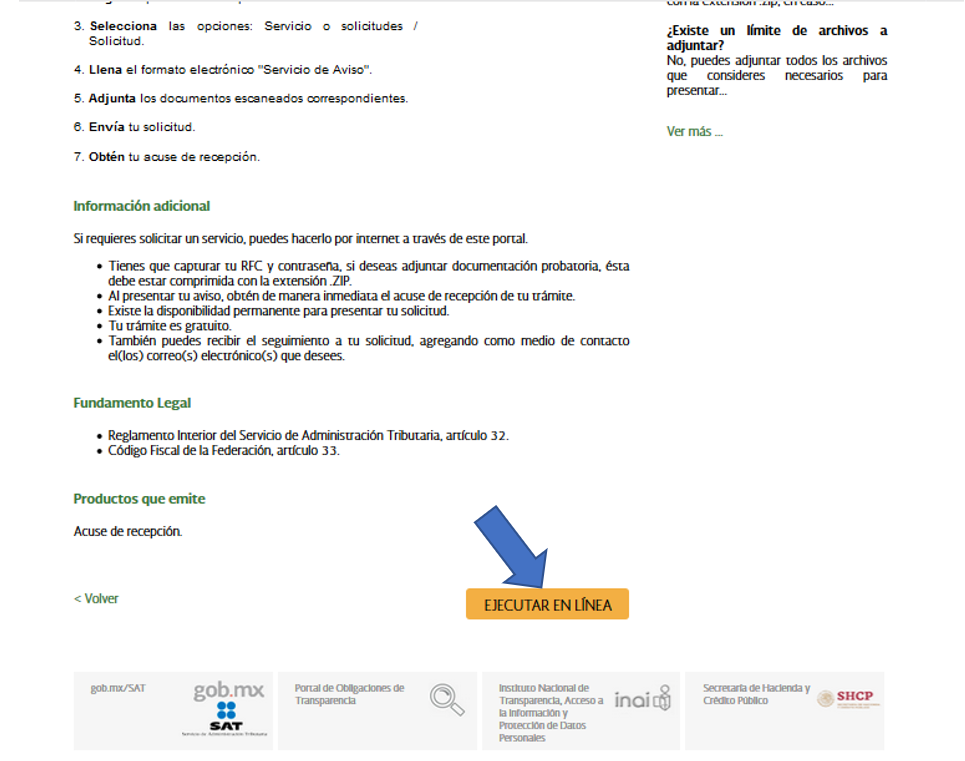

Se realiza vía electrónica en el portal del SAT, en donde se deberá elegir la opción Otros Tramites y Servicios / Ver mas

De las opciones siguientes elegir Asistencia y orientación electrónica.

Del siguiente menú se elige Presenta tus solicitudes o avisos en materia fiscal.

En la presentación siguiente al final de este se encuentra le botón EJECUTAR EN LINEA el cual seleccionamos.

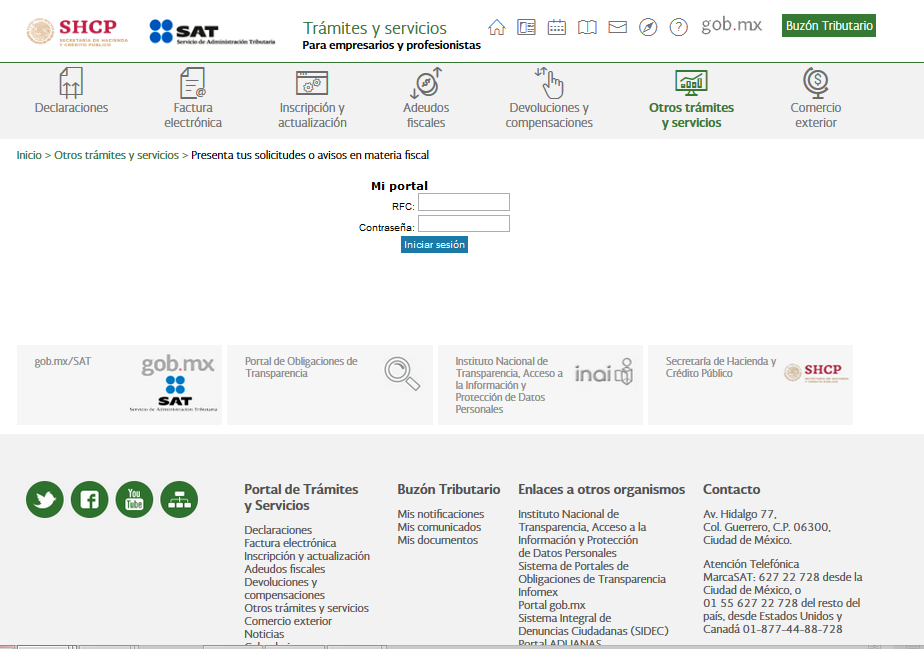

Se abrirá la ventana donde iniciaremos sesión solo tecleando el RFC y la Contraseña (esta clave es exclusivamente de 8 dígitos)

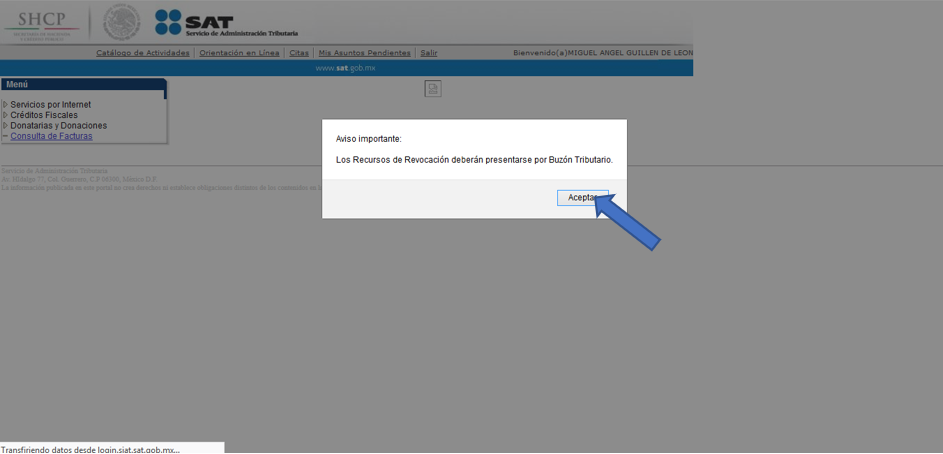

En la siguiente ventana seleccionamos el botón Aceptar.

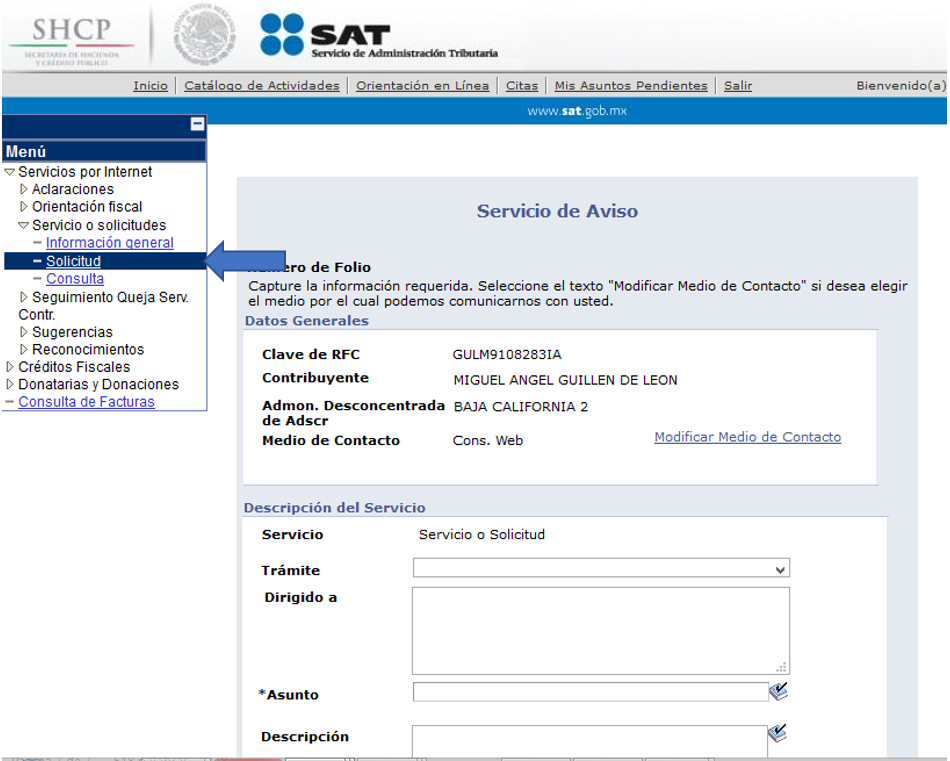

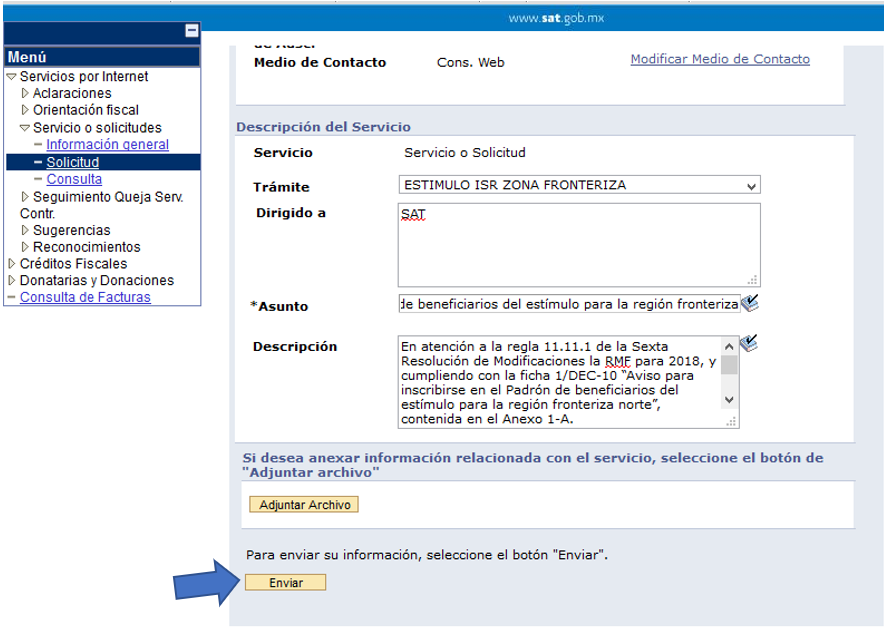

Del menú que se encuentra de lado izquierdo damos clic en Servicios por Internet.

De ahí se muestra el siguiente menú.

Se selecciona Servicio o solicitudes.

En el submenú se elige Solicitud.

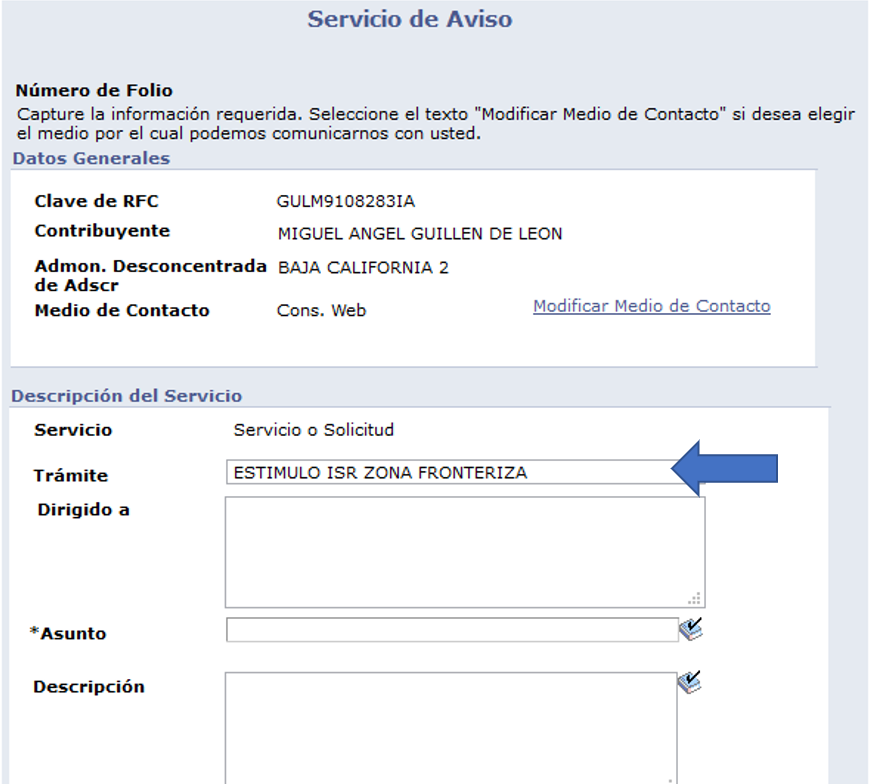

En el formulario de en medio empezamos a llenar el apartado Tramite, donde se selecciona ESTIMULO ISR ZONA FRONTERIZA.

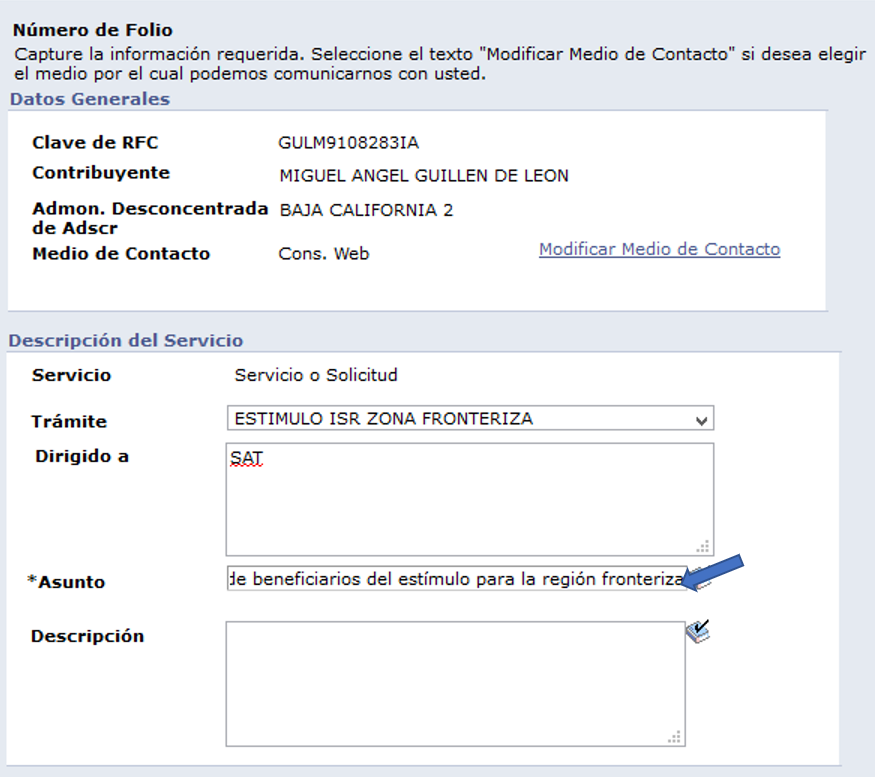

En “Dirigido a” se teclea SAT

En Asunto se debe hacer alusión a que se solicita la inscripción al Padrón de beneficiarios del estímulo para la región fronteriza norte.

Ejemplo: Solicito la inscripción al Padrón de beneficiarios del estímulo para la región fronteriza norte.

En el apartado de Descripción se debe cumplir con los siguientes requisitos:

-

Manifestación expresa que realice el contribuyente de cumplir con todos los requisitos para aplicar el estímulo fiscal de ISR para la región fronteriza norte.

-

Manifestar bajo protesta de decir verdad que no han realizado operaciones con contribuyentes que se hayan ubicado en la presunción establecida en el artículo 69-B del CFF, o bien, que acreditaron ante el SAT que efectivamente adquirieron los bienes o recibieron los servicios que amparan los CFDI.

-

Manifestar bajo protesta de decir verdad que los socios o accionistas registrados ante el SAT no se encuentren en los supuestos del artículo 69-B del CFF.

-

Manifestación bajo protesta de decir verdad por parte del representante legal o el contribuyente en donde de manera expresa señale que en el ejercicio inmediato anterior obtuvo ingresos acumulables y valor de actos o actividades en la región fronteriza norte en cuando menos el 90%, diferenciando los obtenidos en la región fronteriza norte y los obtenidos fuera de ésta

-

En su caso, la integración deberá ser por sucursal, agencia o establecimiento, debidamente cruzada con la Balanza de comprobación al 31 de diciembre del ejercicio que corresponda.

-

Para los contribuyentes que inicien actividades en la referida región fronteriza norte, el representante legal o contribuyente, manifestará bajo protesta de decir verdad que sus ingresos en la citada región representarán conforme a su estimación, al menos el 90% del total de sus ingresos del ejercicio y que cuenta con la capacidad económica, activos e instalaciones para llevar a cabo la actividad.

A manera de ejemplo quedaría de la siguiente forma:

Solicito la inscripción al Padrón de beneficiarios del estímulo para la región fronteriza norte, en apego a la regla 11.11.1 de la Sexta Resolución de Modificaciones la RMF para 2018, y cumpliendo con la ficha 1/DEC-10 “Aviso para inscribirse en el Padrón de beneficiarios del estímulo para la región fronteriza norte”, contenida en el Anexo 1-A.

Manifiesto bajo protesta de decir verdad que cumplo con todos los requisitos para aplicar el estímulo fiscal del ISR para la región fronteriza norte.

Manifiesto bajo protesta de decir verdad que no he realizado operaciones con contribuyentes que se hayan ubicado en la presunción establecida en el artículo 69-B del CFF(1)

Manifiesto bajo protesta de decir verdad que los socios o accionistas registrados en el SAT no se encuentren en los supuestos del artículo 69-B del CFF.

Nombre del Representante Legal o contribuyente en mi calidad de representante legal, manifiesto bajo protesta de decir verdad que en el ejercicio inmediato anterior obtuve ingresos acumulables y valor de actos o actividades en la región fronteriza norte en cuando menos el 90%, en donde obtuve un total de $600,000.00 de los cuales la totalidad se generaron en Tijuana (2).

Notas:

-

En caso de haber tenido operaciones con algún contribuyente publicado en la lista y siempre que se haya aclarado se deberá de manifestar de la siguiente manera:

Manifiesto bajo protesta de decir verdad que acredité ante el SAT que efectivamente adquirí los bienes (o recibí los servicios) que amparan los CFDI, por las operaciones realizadas con contribuyentes que se hayan ubicado en la presunción establecida en el artículo 69-B del CFF.

(2) En este renglón dependiendo de la actividad se pueden dar 3 supuestos:

-

Mencionar que la totalidad se generaron en RFN

Ej. De los cuales la totalidad se generaron en Tijuana.

-

Especificar cuáles son ingresos en la RFN y cuales son fuera de esta.

Ej. Siendo $540,000.00 generados en la Región Fronteriza Norte y $60,000.00 fuera de la región fronteriza norte.

-

En caso de contar con sucursales se deberá de especificar los ingresos por sucursal.

Ej. Dividiéndose $480,000.00 en el domicilio fiscal de Tijuana, $55,000.00 en la sucursal de Tecate, $45,000.00 en la sucursal de Rosarito y $30, 000.00 de operaciones efectuadas fuera de la Región Fronteriza Norte.

Si te acabas de registrar en el RFC en el apartado de descripción deberás hacer lo siguiente:

Manifiesto bajo protesta de decir verdad que mis ingresos en la Región Fronteriza Norte conforme a lo que estimo, serán de al menos el 90% del total de ingresos del ejercicio 2019, además cuento con la capacidad económica, activos e instalaciones para llevar a cabo la actividad.

Una vez puesto la redacción se dará clic en Enviar.

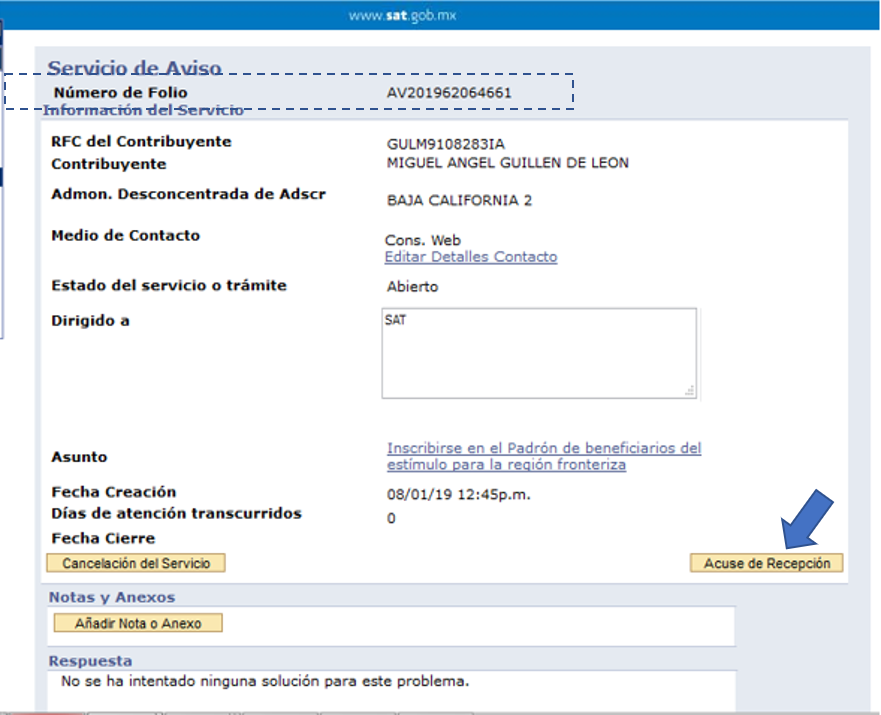

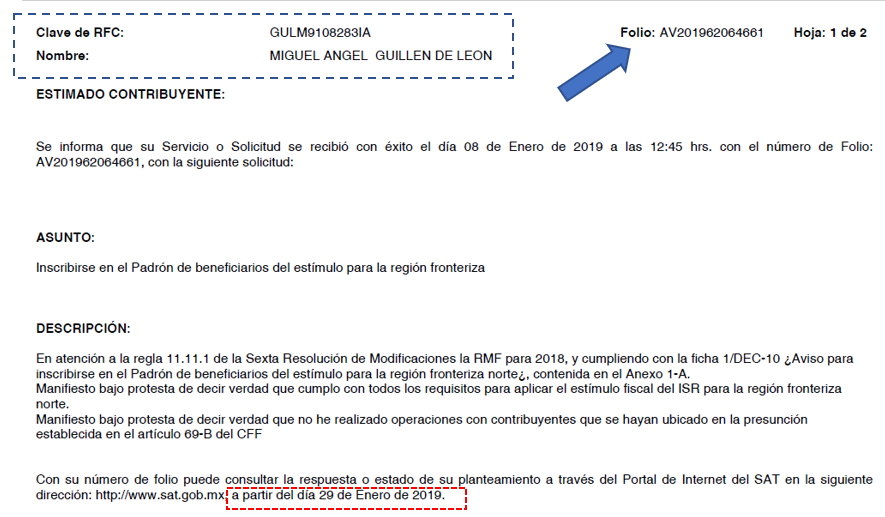

En la siguiente pantalla nos muestra que el aviso ya quedo registrado, generando un Número de Folio que inicia con “AV2019”, así también un acuse que podemos imprimir con el botón Acuse de Recepción.

En el acuse que se descarga en archivo PDF se muestra la redacción realizada, el folio, datos de quien promueve y la fecha de posible respuesta.

Puntos que considerar una vez enviado el aviso:

-

Se debe esperar respuesta de la autoridad. Siendo positiva la respuesta en automático quedara inscrito en el padrón.

-

Si no procede la inscripción se hará de su conocimiento la causa de la negativa para que el contribuyente actualice su situación fiscal y pueda presentar de nueva cuenta su aviso de incorporación, siempre y cuando aún se encuentre dentro del plazo legal concedido en el Decreto.

-

La autoridad fiscal podrá ejercer las facultades previstas en el CFF para constatar en cualquier momento posterior a la incorporación al padrón, que se cumplen con los requisitos previstos en el Decreto.

-

En caso de que posterior a la fecha de inscripción se detecte que no se cumple con algún requisito, la autoridad emitirá una resolución en la que dejará sin efectos el aviso, por lo que los contribuyentes podrán desvirtuar la causa por la que se dejó sin efectos el aviso y así no perder el estímulo.