Factura el IVA al 8% en sencillos pasos

Lee nuestra versión E-Book: http://librospdf.tlclients.com/EbooksTLC/Factura-iva-al-8-sencillos-pasos.html

Un tema que ha llamado la atención desde la entrada en vigor del Decreto De Estímulos Fiscales Región Fronteriza Norte es la facturación electrónica, creando las siguientes dudas: ¿Cómo se van a facturar estas operaciones?, ¿Como se va a validar que la factura esta correcta al poner el 8% de IVA?, entre otras.

A continuación, con el apoyo de la información publicada por el SAT resolveremos estas y otras dudas sobre la factura con el 8% de IVA.

Antes de iniciar se debe tener en cuenta que para poder hacer la factura por las operaciones en la Región Fronteriza Norte aplicando el estímulo, se deberá de cumplir con la presentación del aviso y obtener el ROL que proporciona el SAT indicando así que ya se podrá realizar el comprobante con el IVA al 8%.

Si no se cuenta con lo anterior el sistema que se utiliza para facturar no permitirá realizar el comprobante ya que se detectara que el usuario no cuenta con el beneficio por no cumplir con las características de aplicación o los requisitos que se piden para su aplicación.

Al tener cumplido los requisitos se deberá de realizar la consulta con el proveedor de facturas si es que el sistema a utilizar ya se encuentra actualizado, si no es así no hay problema toda vez que se cuenta con una facilidad para diferir la expedición de los CFDI aplicando el crédito derivado del estímulo en materia de IVA, por el período comprendido del 1 de enero al 30 de abril de 2019, siempre que, a más tardar, al 1 de mayo de 2019 se hayan emitido todos los CFDI por los que se haya tomado la opción de diferimiento señalada. (Artículo Tercero RMF)

En el caso anterior cabe recordar que también se puede utilizar el portal de internet del SAT para realizar dichos comprobantes sin afectación fiscal.

¿Qué es lo que no aplica para el estímulo de IVA?

- Enajenación de bienes inmuebles y bienes intangibles

- Suministro de contenidos digitales

- Importación de bienes y servicios.

- Contar con créditos fiscales firmes, determinados, sin pagar, condonados o incobrables; que el RFC se encuentre como “no localizado” o haber sido condenado por un delito fiscal (penúltimo párrafo del artículo 69 del Código Fiscal Federal).

- Estar publicado en el listado de contribuyentes que emiten comprobantes sin contar con activos, personal, infraestructura, capacidad material o que se encuentren como “no localizados” (artículo 69-B del CFF).

- Contribuyentes que hayan realizado operaciones con contribuyentes que se hayan ubicado en la presunción establecida en el punto anterior (artículo 69 B del CFF), o bien, que no hubieran acreditado ante el SAT que efectivamente se adquirieron los bienes o recibieron los servicios que amparan los CFDI.

- Contribuyentes que tengan un socio o accionista registrado ante el SAT que se encuentren en los supuestos del artículo 69-B del CFF.

- Contribuyentes en el supuesto de transmisión indebida de las pérdidas fiscales (artículo 69-B Bis del CFF).

¿Qué pasos debo seguir para hacer la factura?

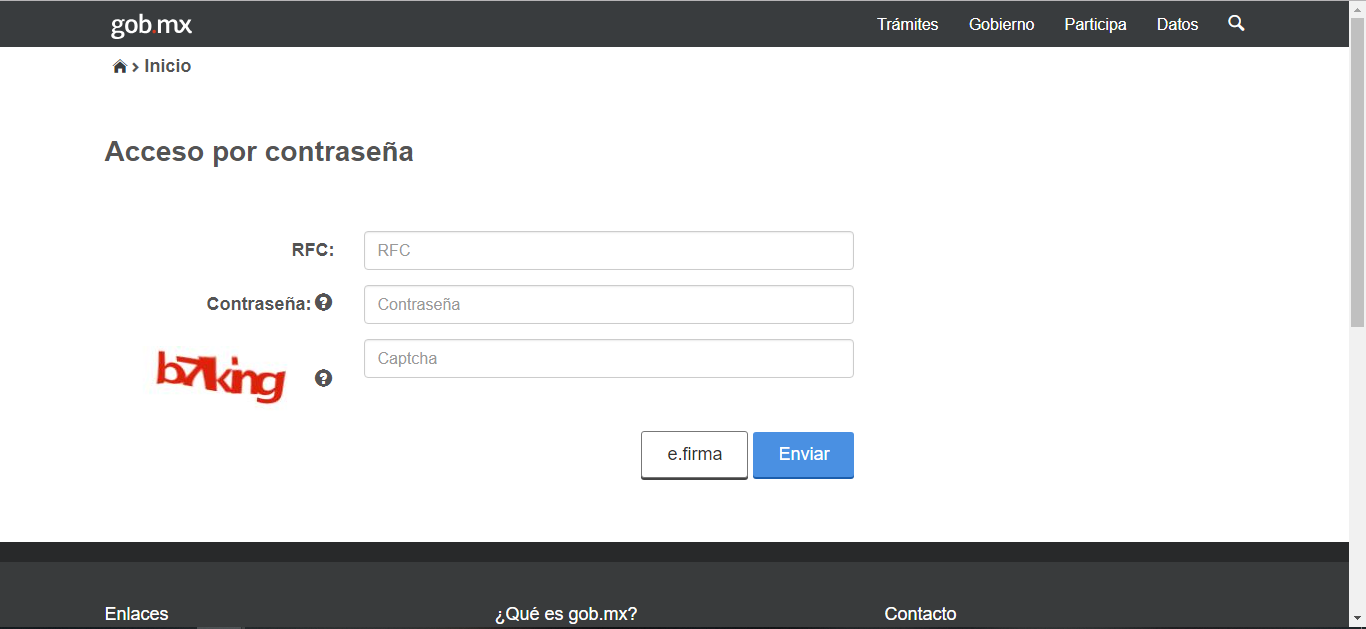

Ingresando al Portal de Internet del SAT, se da clic en Trámites y Servicios/Factura electrónica/Genera tu Factura

Captura el RFC, Contraseña y código Captcha, enseguida da clic en Enviar

O también se puede ingresar con la e.firma (Firma electrónica)

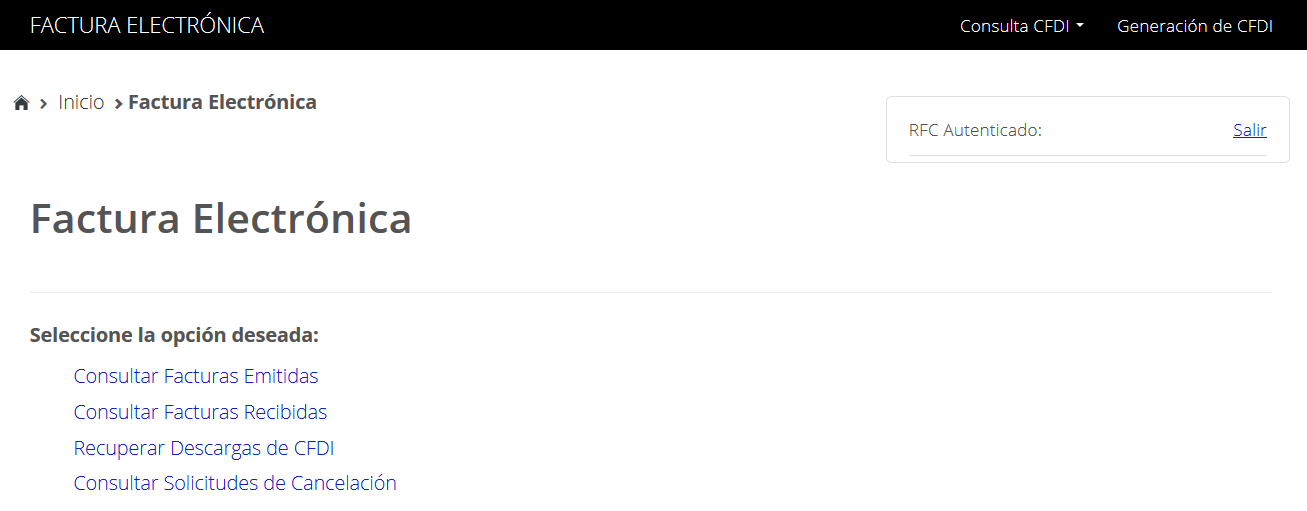

Se elegirá del menú de lado superior izquierdo la opción Generación de CFDI.

En caso de ser la primera vez que se utiliza este sistema se deberá:

- Firmar electrónicamente el documento de términos y condiciones,

- Configurar los datos del emisor

- Seleccionar Nueva Factura.

El sistema lo mostrara en esa secuencia de forma automática.

En caso de ya haber utilizado este sistema o al terminar el paso anterior, de inmediato nos mandara al aplicativo para generar el comprobante.

En la primera parte se deberá llenar los datos de emisor y receptor, para continuar se dará clic en Siguiente.

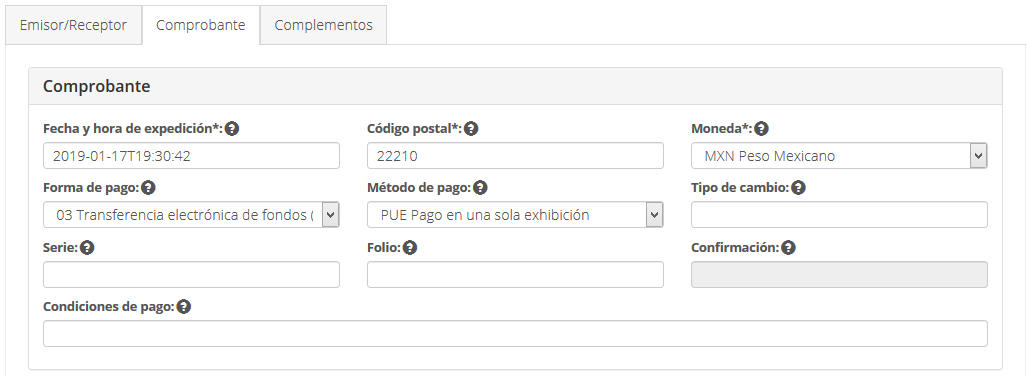

En la siguiente parte se iniciar con los datos del comprobante, los cuales aparecerán en automático dependiendo de lo que se haya configurado en un principio.

Aquí nos encontramos con la primera validación para poder concluir el comprobante con el 8%, el Código Postal deberá ser el que corresponde a la matriz o sucursal que se encuentre dentro de la Región Fronteriza Norte, como se indica en el Catálogo de Códigos Postales.

Aquí nos encontramos con la primera validación para poder concluir el comprobante con el 8%, el Código Postal deberá ser el que corresponde a la matriz o sucursal que se encuentre dentro de la Región Fronteriza Norte, como se indica en el Catálogo de Códigos Postales.

| Código Postal | Estado | Municipio | Localidad | Estímulo Franja Fronteriza | Fecha inicio de vigencia | Fecha fin de vigencia |

| 22210 | BCN | 004 | 04 | 1 | 07/01/2019 |

0 significando que ese Código Postal no está dentro del Estimulo Franja Fronteriza.

1 significando que ese Código Postal si está dentro del Estimulo Franja Fronteriza.

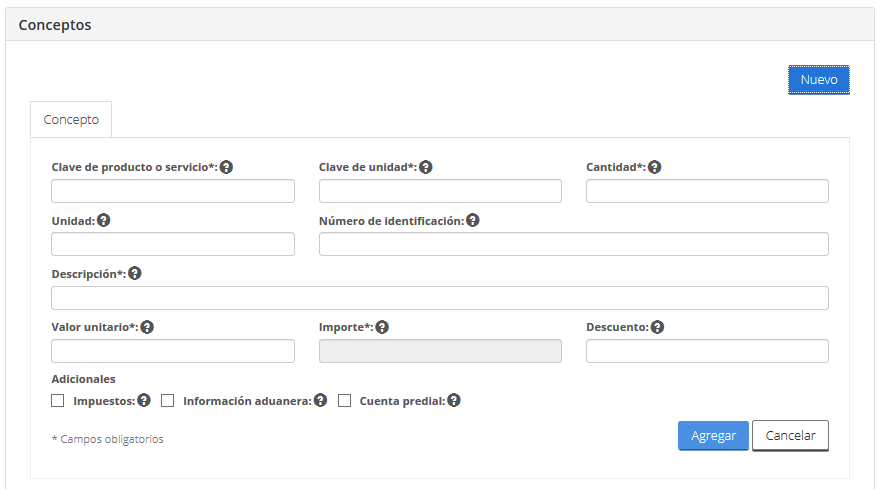

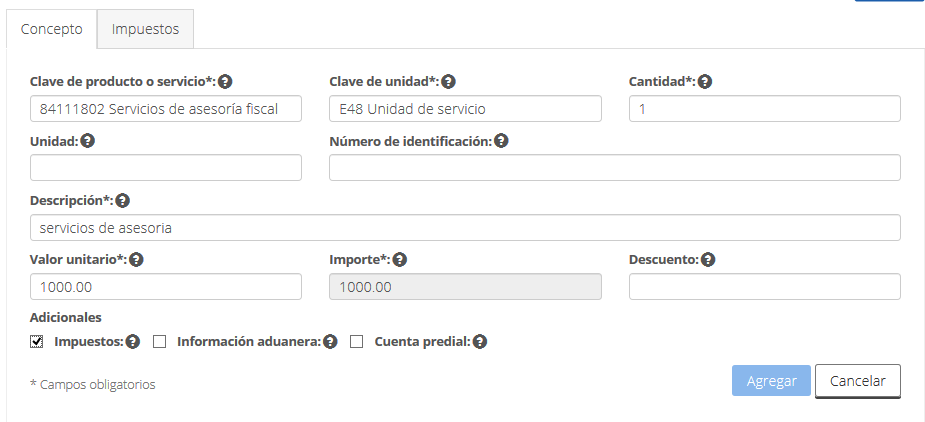

La siguiente parte que llenar sería el apartado de Conceptos dando clic en Nuevo.

Al haber seleccionado Nuevo se abrirá el siguiente formulario en donde los campos obligatorios a llenar son los que tienen un *, los demás apartados son opcionales.

Una vez llenado los campos obligatorios se debe seleccionar en el campo de Adicionales la opción que dice Impuestos, para así habilitar de lado superior el apartado Impuestos donde se llenaran los impuestos que lleva el comprobante.

Aquí nos encontramos con otra validación con respecto a la aplicación del estímulo, siendo la Clave del Producto o Servicio, toda vez que ese campo se debe de verificar que tipo de producto o servicio está considerado para el estímulo, lo anterior lo podemos observar en el Catálogo de Productos y Servicios.

| ClaveProdServ | Descripción | Incluir IVA trasladado | Incluir IEPS trasladado | Complemento que debe incluir | FechaInicioVigencia | FechaFinVigencia | Estímulo Franja Fronteriza |

| 84111802 | Servicios de asesoría fiscal | Opcional | Opcional | 07/01/2019 | 1 |

0 significando que la Clave de este Servicio no está dentro del Estimulo Franja Fronteriza.

1 significando que la Clave de este Servicio si está dentro del Estimulo Franja Fronteriza.

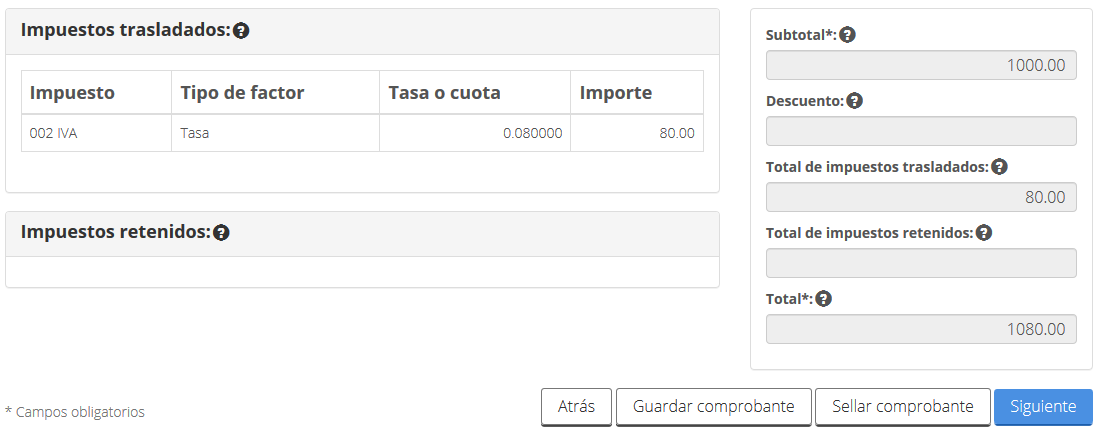

Al entrar al área de impuestos se inicia seleccionando el tipo de impuesto que para este caso será Trasladado.

Se llenan los datos subsecuentes que son Base, Impuesto, ¿Tasa o cuota? y Valor de la tasa o cuota, para continuar se selecciona Agregar.

En el campo Valor de la tasa o cuota se pondrá directamente 0.0800 para que se considere el 8% en la factura, cabe hacer mención que para poder certificar el comprobante se debe cumplir con anterioridad en tiempo y forma con los requisitos para aplicarlo.

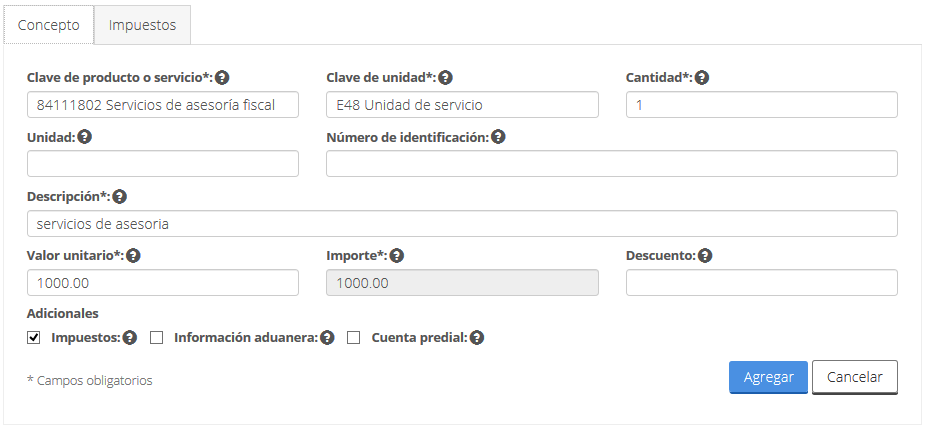

Después de agregar la información nos aparece un resumen y si todo es correcto se deberá seleccionar Concepto de la parte superior.

Para continuar si no hay ningún cambio seleccionamos Agregar.

Al continuar el sistema nos muestra los datos capturados.

Al final de la página se mostrará un resumen de los importes de la factura, así como de los impuestos que se hayan seleccionado. De ser correcto, da clic en Sellar comprobante para proceder a la generación de la factura electrónica.

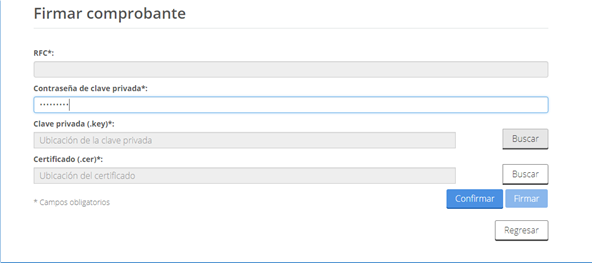

Para finalizar se ingresará la Firma Electrónica, dará clic en Confirmar y luego en Firmar. En caso de encontrar algún error el sistema lo hará de conocimiento en la parte superior de la página.

Una vez generada la factura electrónica, se mostrará la opción para guardar o abrir un archivo en .ZIP que contiene el XML y la representación impresa del comprobante.

Adicionalmente, se podrá descargar el XML y la representación impresa del comprobante.

¿En resumen que debo considerar para usar el IVA al 8%?

- Una vez presentado tu aviso al SAT y transcurridas 72 horas, podrás aplicar el estímulo en las facturas.

- El traslado del IVA se refleja utilizando la nueva clave del catálogo “TasaOCuota”. (IVA de 0.080000)

- La clave de productos y servicios debe contener la marca que identifica que puede aplicar Estímulo Franja Fronteriza.

- El estímulo no será aplicable para los conceptos en donde se señale la clave de producto o servicio genérica “01010101 – no existe en el catálogo”, salvo en la factura global de operaciones con el público en general.

- La clave de código postal que se registre como lugar de expedición debe contener la marca que lo identifica como un código en donde aplica el Estímulo Franja Fronteriza en el catálogo.

Fuente:

Servicio de Administración Tributaria

https://www.sat.gob.mx/consultas/22035/facturacion-con-estimulo-en-zona-fronteriza-norte

Sin otro asunto en particular quedamos a sus órdenes para cualquier duda o aclaración respecto de la presente información.

Atentamente

División de Corporate Tax en Comercio Internacional y Aduanas

TLC Asociados, S.C.