Elementos de la manifestación de valor electrónica

El 23 de marzo de 2021 se dio a conocer la Hoja Informativa No. 6 en el sitio Web de la Ventanilla Única por parte las autoridades aduaneras, misma que se relaciona con la obligación de presentar una Manifestación de Valor por medios electrónicos en el portal referido sobre lo cual comentaremos en el presente.

Recordemos que, desde el 24 de junio de 2019, se publicó la reforma al procedimiento para la elaboración y presentación de la “Manifestación de Valor a través de la Ventanilla Digital, además de eliminar la Hoja de Cálculo para la Determinación del Valor en Aduana de Mercancía de Importación” en la regla 1.5.1 de las RGCE para 2019. Posteriormente, el 24 de julio de 2020, este precepto jurídico fue modificado en la primar resolución de modificaciones de las RGCE para 2020 para excluir de la exención de presentar el documento a las Empresas Certificadas en la modalidad de IVA e IEPS.

Por cuanto al nuevo formato E2 de la “Manifestación de Valor”, el día 27 de junio de 2020 fue publicado en el Anexo 1 de las RGCE para 2019. Seguidamente, el día 30 de junio de 2020 en las nuevas RGCE para 2020 y el 24 de julio de 2020 en la primera resolución de modificaciones de las RGCE para 2020, se realizaron algunas modificaciones menores sobre las referencias de los numerales que contiene el formato.

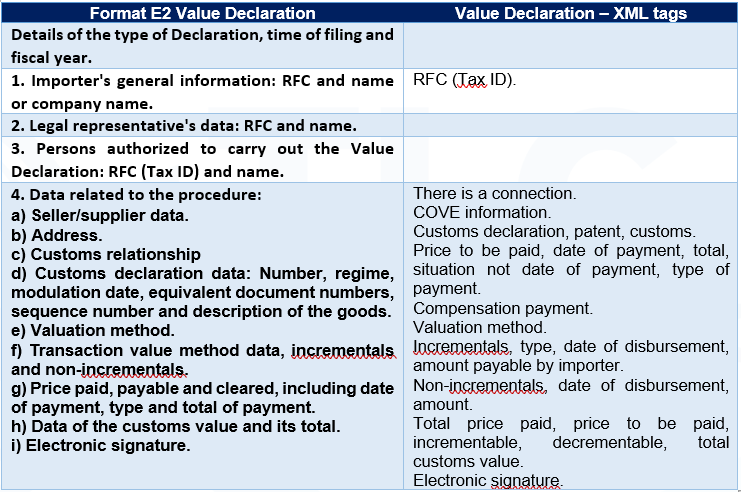

En este contexto, los elementos que debemos tomar en consideración de la Manifestación de Valor son los que se indican:

Por último, la tramitación de la nueva “Manifestación de Valor” tendrá vigencia cuando se encuentre listo el formato electrónico en la Ventanilla Digital, siendo exigible a partir de los 30 días hábiles de abril 2021.

Su publicación, lo cual no ha sucedido. Por lo pronto, hasta el momento en la citada hoja informativa únicamente se dio a conocer el procedimiento y manuales de pruebas del Web Service para que los interesados realicen los ensayos de conexión necesarios.

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Consultoría

TLC Asociados SC

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

On March 23, 2021, the customs authorities published Information Sheet No. 6 on the Single Window’s website, which is related to the obligation to file a Value Declaration using digital means on the said portal, on which we will comment in this document.

We must remember that, since June 24, 2019, the reform to the procedure for the preparation and presentation of the “Value Declaration through the Digital Window, in addition to eliminating the Spreadsheet for the Determination of the Customs Value of Import Merchandise” was published in rule 1.5.1 of the RGCE for 2019. Subsequently, on July 24, 2020, this legal precept was modified in the first resolution of amendments to the RGCE for 2020 to exclude from the exemption to present the document to Certified Companies in the VAT and STPS modality.

As for the new format E2 of the “Value Declaration”, on June 27, 2020 it was published in Annex 1 of the RGCE for 2019. Subsequently, on June 30, 2020 in the new RGCE for 2020 and on July 24, 2020 in the first resolution of modifications to the RGCE for 2020, some minor modifications were made on the references of the numerals contained in the format.

In this context, the elements that we must take into consideration in the Value Declaration are as follows:

Finally, the processing of the new “Value Declaration” will be effective when the electronic format is ready in the Digital Window, being enforceable after 30 working days of its publication, which has not happened. For the time being, so far in the above mentioned information sheet only the procedure

and testing manuals of the Web Service were disclosed for the interested parties to carry out the necessary connection tests.

“In TLC Asociados, we develop a multidisciplinary team of experts in audits and risk analysis for consulting and ensuring compliance with foreign trade operations”.

For further information or comments regarding this article, please contact:

Consulting Division

TLC Asociados SC