Elementos de la factura o documento comercial utilizados en la operación aduanera

En esta ocasión abordaremos la temática del documento que se utiliza para acreditar la adquisición de mercancías o la declaración del valor de las mercancías siendo un requisito indispensable para llevar a cabo los trámites de importación y exportación de mercancías.

Los documentos que se utilizan en la operación aduanera son los siguientes:

- Documento equivalente. El documento de carácter fiscal emitido en el extranjero que ampare el precio pagado o por pagar de las mercancías introducidas al territorio nacional o el valor de las mismas, según corresponda. Artículo 2, fracción XVIII de la Ley Aduanera.

- Acuse de valor. El documento electrónico que contiene la información relativa al valor y demás datos relacionados con la comercialización de las mercancías que debe ser transmita al sistema electrónico aduanero. Artículos 36A y 59A de la Ley Aduanera.

- Comprobante Fiscal Digital por Internet, CFDI. Conocido coloquialmente como factura electrónica, es utilizado por el contribuyente a un tercero para acreditar un acto o actividad ante el Servicio de Administración Tributaria. Adicionalmente, el CFDI se encuentra comprendido dentro de los documentos digitales, el cual se define como todo mensaje de datos que contiene información o escritura generada, enviada, recibida o archivada por medios electrónicos, ópticos o de cualquier otra tecnología conforme al artículo 17-D del CFF.

- Documento comercial. El documento utilizado en operaciones de exportación para expresar el valor de las mercancías cuando no existe un documento equivalente o un Comprobante Fiscal Digital por Internet. Artículos 59, fracción III y 79 de la Ley Aduanera.

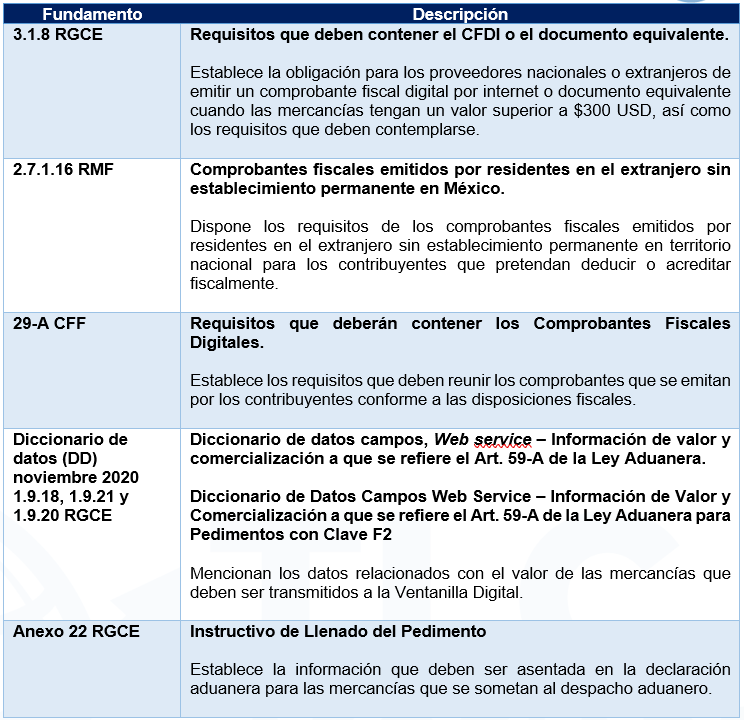

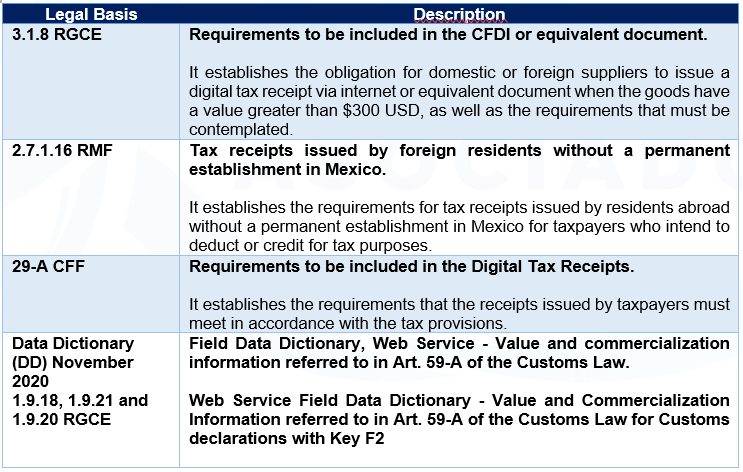

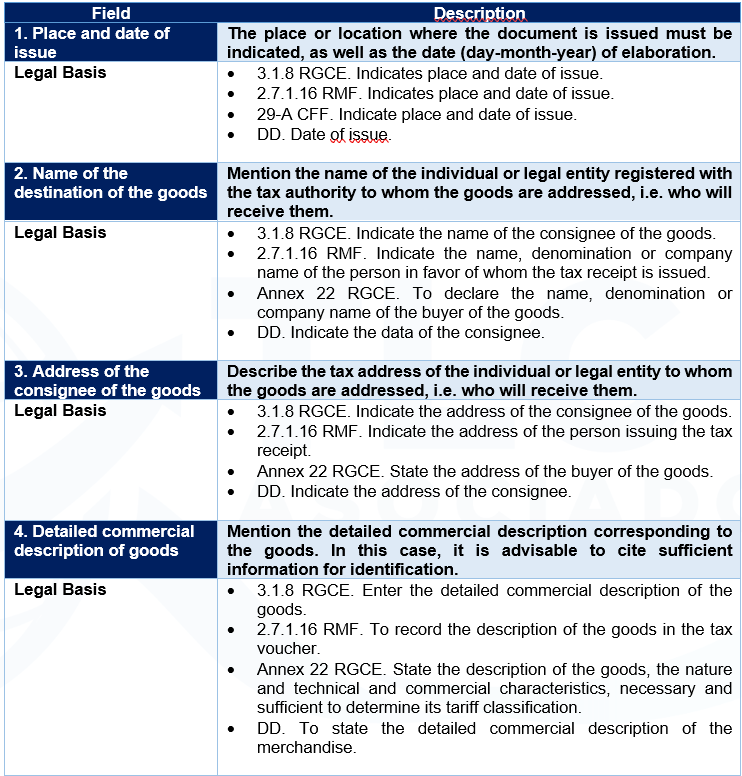

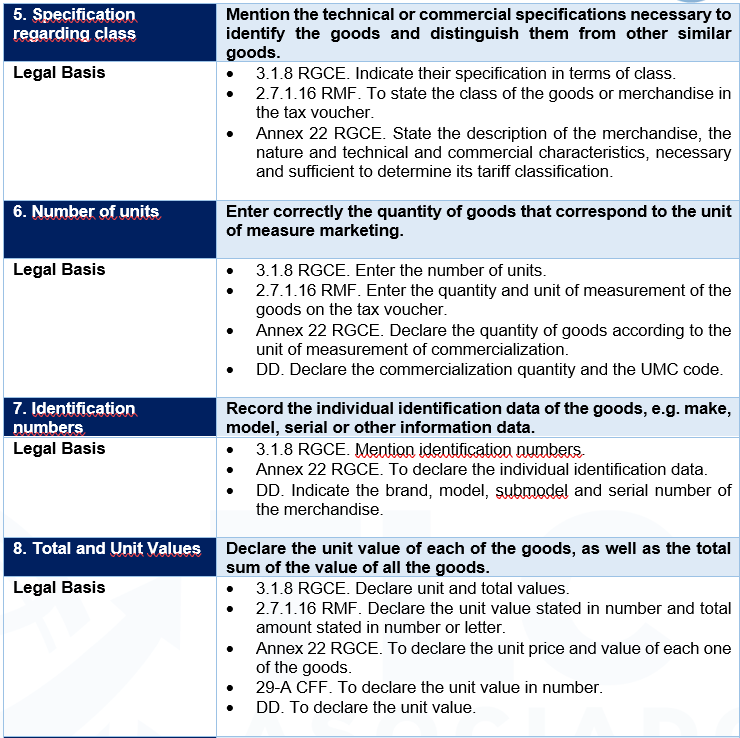

La normatividad aduanera exige que la información contenida en el documento equivalente, comprobante fiscal digital por internet o cualquier otro documento comercial se transmita al sistema electrónico aduanera a través del acuse de valor o del pedimento aduanal, de acuerdo con los fundamentos que se indican:

Tomando como referencias la regla 3.1.8 y el Anexo 22 de las RGCE para 2020, la regla 2.7.1.16 de la RMF para 2021, el artículo 29-A del Código Fiscal de la Federación y el lineamiento del Acuse de Valor destacan los elementos que se indican a continuación:

Es importante identificar y revisar cada uno de los elementos declarados en los citados documentos, debido a que la autoridad aduanera podrá sancionar aquellos datos considerados que alteran la información estadística o, en su caso, los que contravienen las disposiciones fiscales aduaneras, según corresponda.

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Consultoría

TLC Asociados SC

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

On this occasion we will address the subject of the document used to accredit the acquisition of goods or the declaration of the value of the goods being an indispensable requirement to carry out the import and export procedures of goods.

The documents that are used in the customs operation are the following:

- Equivalent document. The fiscal document issued abroad that covers the price paid or to be paid for the merchandise introduced into national territory or the value of the merchandise, as the case may be. Article 2, section XVIII of the Customs Law.

- Value Statement. The electronic document that contains the information related to the value and other data related to the commercialization of the merchandise that must be transmitted to the electronic customs system. Articles 36A and 59A of the Customs Law.

- Digital Tax Receipt via Internet, CFDI. Known colloquially as electronic invoice, it is used by the taxpayer to a third party to accredit an act or activity before the Tax Administration Service. Additionally, the CFDI is included within the digital documents, which is defined as any data message containing information or writing generated, sent, received or filed by electronic, optical or any other technology according to article 17-D of the CFF.

- Commercial document. The document used in export operations to express the value of the goods when there is no equivalent document or Digital Tax Receipt by Internet. Articles 59, section III and 79 of the Customs Law.

Customs regulations require that the information contained in the equivalent document, digital tax receipt by Internet or arny other commercial document be transmitted to the electronic customs system through the value acknowledgment or customs declaration, in accordance with the following grounds:

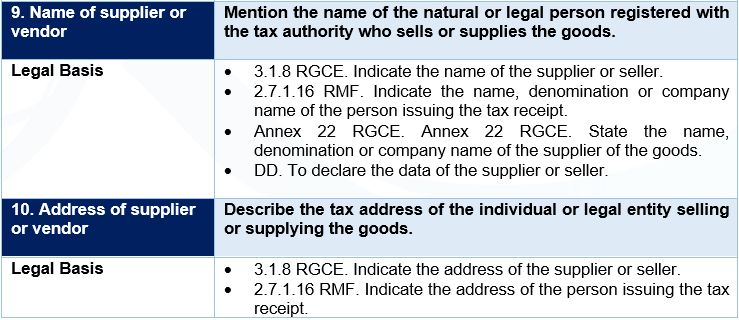

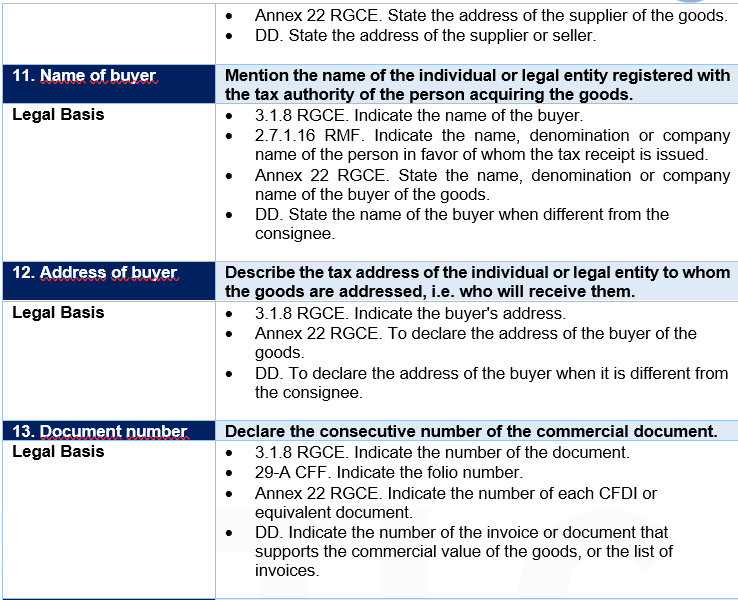

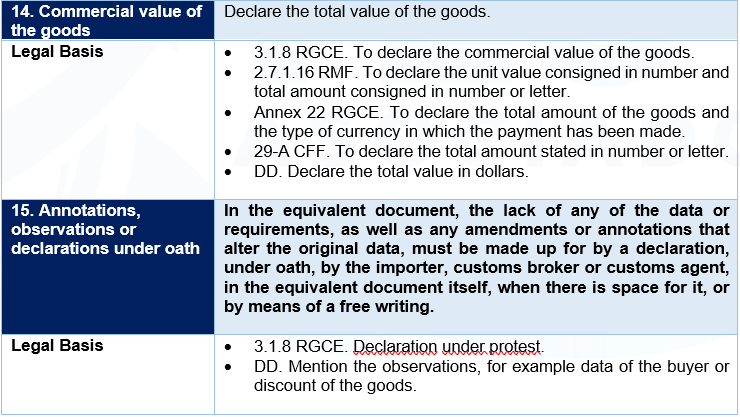

Taking as references rule 3.1.8 and Annex 22 of the RGCE for 2020, rule 2.7.1.16 of the RMF for 2021, article 29-A of the Federal Fiscal Code and the Value Statement guidelines, the following elements stand out:

It is important to identify and review each of the elements declared in the aforementioned documents, since the customs authority may sanction those data considered to alter the statistical information or, as the case may be, those that contravene the customs tax provisions, as the case may be.

“In TLC Asociados, we develop a multidisciplinary team of experts in audits and risk analysis for consulting and ensuring compliance with foreign trade operations”.

For further information or comments regarding this article, please contact:

Consulting Division

TLC Asociados SC