Declaración de los documentos de transporte en el pedimento aduanal

En el presente identificaremos cuáles son los documentos de transporte que deben proporcionar los operadores del comercio exterior para ser declarados previamente en el pedimento aduanal con el objeto de llevar a cabo el despacho aduanero de las mercancías y que a su vez dichos documentos deben integrar el expediente físico y electrónico aduanero como parte de sus obligaciones aduaneras.

En relación con la temática, la elaboración del pedimento aduanal exige que se cumplan ciertas formalidades en el llenado y presentación de este documento ante la autoridad aduanera. En esta tesitura, el artículo 36A de la Ley Aduanera identifica algunos de los documentos que deben anexarse de manera electrónica o digital a la declaración aduanera.

Bajo este supuesto, indico algunos documentos, pues hay otras disposiciones que también establecen la obligación de anexar otros documentos como lo es el Decreto de la Zona Libre de Chetumal que establece que debe de anexarse al pedimento de importación copia del registro vigente como Empresa de la Región (Artículo sexto, fracción II del DZL Chetumal, DOF 31/12/2020). También, el último párrafo de la regla 3.1.8 de las RGCE para 2020 establece que, tratándose de mercancías sujetas a padrón sectorial, debe digitalizarse el CFDI o documento equivalente.

Cabe mencionar que el “Documento electrónico” es “todo mensaje que contiene información escrita en datos, generada, transmitida, presentada, recibida, archivada o almacenada por medios electrónicos o cualquier otro medio tecnológico”; mientras que el “Documento digital” se define como “todo mensaje que contiene información por reproducción electrónica de documentos escritos o impresos, transmitida, comunicada, presentada, recibida, archivada o almacenada por medios electrónicos o cualquier otro medio tecnológico”, de conformidad con el artículo 2, fracciones XIII y XIV de la Ley Aduanera.

- Tipos de Documentos Digitalizados

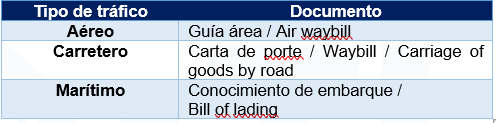

La obligación de acompañar los documentos al pedimento depende del tipo de operación, es decir, debe de identificarse si se trata de un trámite de importación o exportación, conforme al listado que se indica a continuación:

La Ventanilla Digital Mexicana de Comercio Exterior (VDMCE) contempla los documentos que serán digitalizados los cuales son identificados con un número de etiqueta, por ejemplo, los documentos relacionados con los medios de transporte son:

B. Documentos de Transporte

Por cuanto a la declaración de los Documentos de Transporte en el pedimento de importación, el artículo 36-A, fracción I, inciso b) de la Ley Aduanera señala a la letra lo siguiente:

“b) La contenida en el conocimiento de embarque, lista de empaque, guía o demás documentos de transporte, y que requiera el Servicio de Administración Tributaria mediante reglas, declarando el acuse que se prevé en el artículo 20, fracción VII de la presente Ley o el número de documento de transporte que corresponda”.

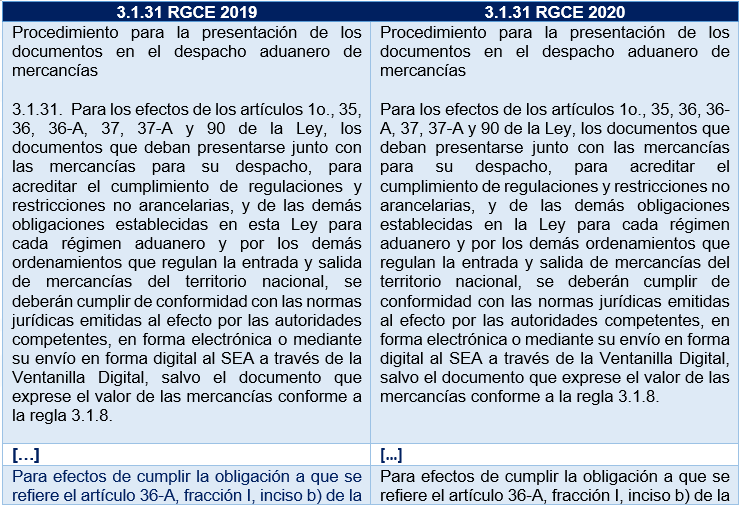

Este precepto jurídico se correlaciona con el último párrafo de la regla 3.1.31 de las RGCE para 2020, mismo que precisa en mayor medida los supuestos en que debe declararse los documentos del transporte, debido que no todos los documentos son previamente transmitidos electrónicamente al SAT. A continuación, se menciona un comparativo de la reforma que tuvo este dispositivo en el periodo 2019 con respecto el 2020, el cual establece a la letra lo siguiente:

Del penúltimo párrafo de la regla 3.1.31, se desprende la obligación de digitalizar el documento de transporte, si bien es cierto, no indica un tipo de documento con relación al medio de transporte, así como las características que deben tener los documentos, también lo que es, que permite que sea algunos de los documentos o su equivalente que se enlista a continuación:

a) Conocimiento de embarque

b) Lista de empaque

c) Guía aérea

d) Entre otros documentos

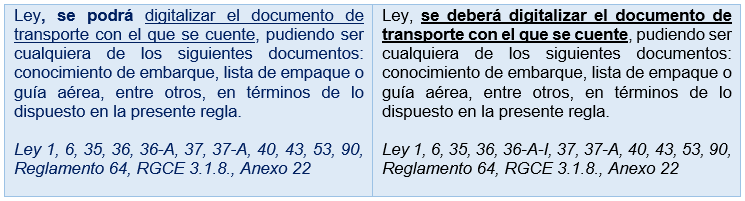

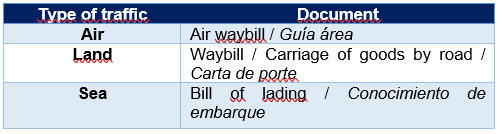

Adicionalmente, es factible que algunos de los citados documentos se vinculen con el tipo de tráfico o medio de transporte, tal como se indica a continuación:

Así, una vez transmitido el documento a la Ventanilla Digital, se recibirá un acuse de referencia emitido denominado e-document, el cual el representante del despacho deberá declarar en el pedimento respectivo, en el bloque de identificadores con la clave “ED” (Documento Digitalizado) conforme al Apéndice 8 del Anexo 22 de las RGCE, sin anexar al pedimento el documento de que se trate, salvo disposición en contrario.

C. Validez de los Documentos Digitalizados

La Ley Aduanera señala en el artículo 6, párrafo sexto que el documento electrónico o digital recibido en el sistema electrónico aduanero tendrá pleno valor legal y probatorio y se deberá conservar por los obligados en el formato en que se haya generado y en el expediente electrónico, en los lugares y por los plazos establecidos en el Código Fiscal de la Federación, como parte de la contabilidad, debiéndose poner a disposición de la autoridad fiscal cuando lo requiera para efectos de su competencia, incluso para cotejo o compulsa con la información en datos o documentos relacionada.

Adicionalmente, la regla 3.1.17, segundo párrafo de las RGCE para 2020, establece que de igual manera para efectos del artículo 36 y 36-A de la Ley y la regla 1.9.19, 1.9.20, 3.1.8 y 3.1.31, cuando en el pedimento se declare el acuse de valor y/o e-document que corresponda a un documento digital, de acuerdo con las disposiciones jurídicas aplicables, se entenderá que los mismos son presentados por el agente aduanal, agencia aduanal o apoderado aduanal, el importador o exportador, considerándose que forma parte de los anexos al pedimento.

D. Declaración de Datos del Transporte

Por otra parte, además de digitalizar los documentos de transporte, el formato e instructivo de llenado del Pedimento Aduanal, en términos de los Anexos 1 y 22 de las RGCE para 2020, requiere de anotar cierta información que se encuentra asentada en los documentos de transporte, por ejemplo, los bloques del pedimento relacionados con este tema son:

- Datos del tipo de medio de transporte

- Datos del Transporte y Transportista (Identificación, país, transportista, RFC, CURP, Domicilio, Ciudad, Estado)

- Guías, Manifiestos, Conocimientos de Embarque o Documentos de Transporte (Número y tipo)

- Contenedores/Equipo Ferrocarril/Numero Económico del Vehículo (Número y tipo)

E. Embargo Precautorio de Mercancías

Un factor de riesgo en la operación aduanera es el embargo precautorio de mercancías y de los medios de transporte, cuando el importador o exportador se ubica en las causales que establece el artículo 151 de la Ley Aduanera. Por consiguiente, el medio de transporte se queda como garantía del interés fiscal, excepto cuando se cumplan con determinados requisitos para la liberación del vehículo en transporte terrestre.

En este sentido, el segundo párrafo del artículo 202 del Reglamento de la Ley Aduanera menciona que no procederá el embargo precautorio de los tractocamiones, camiones, remolques, semirremolques y contenedores, cuando transporten mercancías de procedencia extranjera que hayan sido objeto de embargo precautorio, siempre que se encuentren legalmente en el país, se presente la carta de porte al momento del acto de comprobación y se deposite la mercancía en el recinto fiscal o fiscalizado que determine la Autoridad Aduanera.

F. Otros Riesgos Aduaneros

De manera enunciativa, los riesgos aduaneros que pueden presentarse en materia de infracciones y sanciones por no declarar la información en el pedimento relacionada con los datos del transporte son los que se indican:

En resumen, los operadores del comercio exterior deben contar oportunamente con la información y documentación relacionada con los medios de transportación de las mercancías con la finalidad de cumplir con la obligación de declararla o adjuntarla al pedimento aduanal conforme a la normatividad aduanera, además de conservar dichos documentos en el expediente físico o electrónico y estar preparado en el despacho aduanero y en el ejercicio de facultades de comprobación de las autoridades aduaneras.

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Consultoría

TLC Asociados SC

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

In this publication we will identify which are the transportation documents that foreign trade operators must provide to be previously declared in the customs declaration in order to carry out the customs clearance of the goods and that in turn such documents must integrate the physical and electronic customs file as part of their customs obligations.

In relation to the subject matter, the preparation of the customs declaration requires that certain formalities be complied with in the filling out and presentation of this document before the customs authority. In this regard, article 36A of the Customs Law identifies some of the documents that must be attached electronically or digitally to the customs declaration.

Under this assumption, I indicate some documents, since there are other provisions that also establish the obligation to attach other documents such as the Decree of the Free Zone of Chetumal that establishes that a copy of the current registration as a Company of the Region must be attached to the import declaration (Article six, section II of the Decree of the Free Zone of Chetumal, DOF 12/31/2020). Also, the last paragraph of rule 3.1.8 of the RGCE for 2020 establishes that, in the case of goods subject to sectorial registration, the CFDI or equivalent document must be digitalized.

It is worth mentioning that “Electronic document” is “any message containing information written in data, generated, transmitted, presented, received, filed or stored by electronic means or any other technological means”; while “Digital document” is defined as “any message containing information by electronic reproduction of written or printed documents, transmitted, communicated, presented, received, filed or stored by electronic means or any other technological means”, in accordance with article 2, sections XIII and XIV of the Customs Law.

A. Types of Digitalized Documents

The requirement to attach the documents to the customs declaration depends on the type of operation, i.e., it must be identified whether it is an import or export procedure, according to the list below:

The Mexican Digital Window for Foreign Trade (VDMCE for its Spanish acronym) contemplates the documents to be digitized, which are identified with a label number, for example, the documents related to means of transport are as follows:

B. Transport Documents

Regarding the declaration of the Transportation Documents in the import declaration, Article 36-A, section I, paragraph b) of the Customs Law states as follows:

“b) The information provided in the bill of lading, packing list, waybill or other transport documents, as required by the Tax Administration Service by means of rules, stating the acknowledgement provided for in Article 20, Section VII of this Law or the corresponding transport document number.”

This legal precept correlates with the last paragraph of rule 3.1.31 of the RGCE for 2020, which specifies to a greater extent the assumptions in which transport documents must be declared, since not all documents are previously transmitted electronically to the SAT. The following is a comparison of the reform that this provision had in 2019 with respect to 2020, which states the following:

From the penultimate paragraph of rule 3.1.31, it is clear the obligation to digitalize the transport document, although it is true that it does not indicate a type of document in relation to the means of transport, as well as the characteristics that the documents must have, it is also true that it allows it to be some of the documents or their equivalent listed below:

a) Bill of Lading

b) Packing List

c) Air waybill

d) Among other documents

In addition, some of these documents may be linked to the type of traffic or means of transport, as indicated below:

Once the document has been transmitted to the Digital Window, a reference acknowledgement will be issued, called e-document, which the representative of the dispatch must declare in the respective customs declaration, in the block of identifiers with the code “ED” (Digitalized Document) in accordance with Appendix 8 of Annex 22 of the RGCE, without attaching the document in question to the customs declaration, unless otherwise specified.

C. Validity of Digitized Documents

The Customs Law states in Article 6, paragraph six, that the electronic or digital document received in the electronic customs system shall have full legal and evidentiary value and must be kept by the obligated parties in the format in which it was generated and in the electronic file, in the places and for the periods established in the Federal Fiscal Code, as part of the accounting, and must be made available to the tax authority when required for purposes of its competence, including for comparison or comparison with the information in data or related documents.

Additionally, rule 3.1.17, second paragraph of the RGCE for 2020, establishes that likewise for purposes of article 36 and 36-A of the Law and rule 1.9.19, 1.9.20, 3.1.8 and 3.1. 31, when the customs declaration states the value acknowledgement and/or e-document that corresponds to a digital document, in accordance with the applicable legal provisions, it shall be understood that such documents are presented by the customs broker, customs agency or customs agent, the importer or exporter, and shall be considered part of the attachments to the customs declaration.

D. Transport Data Declaration

On the other hand, in addition to digitalizing the transport documents, the format and instructions for filling out the customs declaration, in terms of Annexes 1 and 22 of the RGCE for 2020, require certain information to be noted that is recorded in the transport documents, for example, the blocks of the declaration related to this topic are as follows:

- Data on the type of means of transport

- Transport and Carrier Data (Identification, country, carrier, RFC, CURP, Address, City, State)

- Waybills, Manifests, Bills of Lading or Transport Documents (Number and Type)

- Containers/Railroad Equipment/Vehicle Economic Number (Number and Type)

E. Precautionary Seizure of Goods

A risk factor in the customs operation is the seizure of goods and means of transportation, when the importer or exporter is located in the grounds set forth in Article 151 of the Customs Law. Consequently, the means of transportation remains as a guarantee of the tax interest, except when certain requirements for the release of the vehicle in land transportation are met.

In this sense, the second paragraph of article 202 of the Customs Law Regulation mentions that the seizure of trucks, trailers, trailers, semi-trailers and containers will not proceed when transporting goods of foreign origin that have been subject to seizure, as long as they are legally in the country, the bill of lading is presented at the time of the act of verification and the goods are deposited in the fiscal or bonded premises determined by the Customs Authority.

F. Other Customs Risks

To illustrate, the customs risks that may arise in terms of infractions and penalties for not declaring the information in the customs declaration related to the transportation data are as follows:

In short, foreign trade operators must have timely information and documentation related to the means of transportation of goods in order to comply with the obligation to declare it or attach it to the customs declaration in accordance with customs regulations, in addition to keeping such documents in the physical or electronic file and be prepared in the customs clearance and in the exercise of verification powers of the customs authorities.

“In TLC Asociados, we develop a multidisciplinary team of experts in audits and risk analysis for consulting and ensuring compliance with foreign trade operations”.

For further information or comments regarding this article, please contact:

Consulting Division

TLC Asociados SC