¿CÓMO SABER QUE YA PUEDES FACTURAR EL IVA AL 8%?

Lee nuestra versión E-Book: http://librospdf.tlclients.com/EbooksTLC/Como-saber-que-ya-puedes-facturar-al-8.html

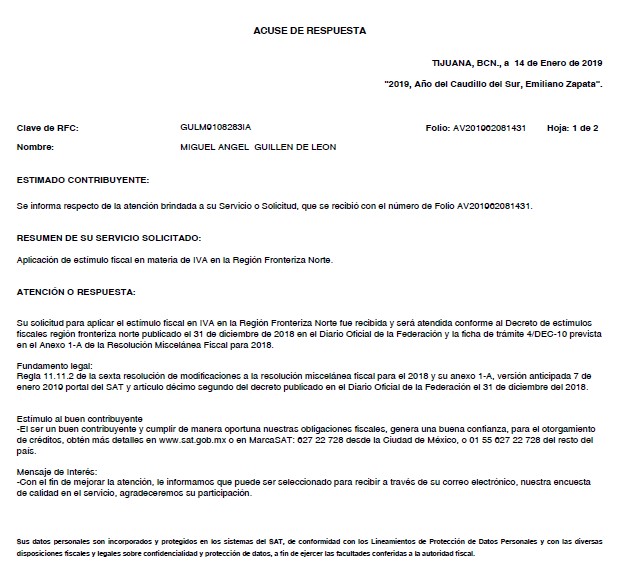

El pasado 7 de enero de 2019 se publicó de manera anticipada la Sexta Resolución De Modificaciones a la Resolución Miscelánea Fiscal y su anexo 1-A Para 2018, en donde se muestra el aviso a presentar para poder aplicar el Estímulo de IVA por las operaciones realizadas en la Región Fronteriza Norte.

Este aviso lo puedes presentar con forme a la ficha 4/DEC-10 Aviso para aplicar el estímulo fiscal de IVA en la región fronteriza norte. El cual se resume en nuestro documento “Presenta sin dudas tu aviso para aplicar el estímulo de IVA en la Región Fronteriza Norte”.

¿Qué sigue después de presentar el aviso?

Si aplicas conforme a los requisitos este estimulo y ya presentaste tu aviso entonces puedes empezar a realizar operaciones con el IVA al 8%, pero, para la facturación deberás esperar las actualizaciones técnicas que son:

- En el catálogo de tasa o cuota, del campo o atributo denominado “TasaOCuota” del CFDI, seleccionarán la opción o valor identificada como: “IVA Crédito aplicado del 50%”.

- Una vez transcurridas 72 horas a la presentación del aviso, podrán reflejar la aplicación del estímulo, en el CFDI usando la opción o valor “IVA Crédito aplicado del 50%”.

- Los proveedores de certificación de CFDI validarán que quienes hayan emitido CFDI usando la opción o valor “IVA Crédito aplicado del 50%” hayan presentado efectivamente el citado aviso.

- Para efectos de asentar en el CFDI la tasa de retención de IVA, los contribuyentes capturarán la que corresponda una vez aplicado el crédito de 50% que otorga el citado Decreto.

El punto 2 es una actualización que realiza el Servicio de Administración Tributaria en su base de datos dando de alta un ROL con el cual se autoriza a los sistemas de factura poder timbrar dichos comprobantes. Este ROL se genera dentro de las 72 horas después de que se presentó vía internet el aviso para aplicar el estímulo de IVA.

Los puntos 1, 3 y 4 los realiza el proveedor del sistema de facturación así que solo queda esperar dichas modificaciones, por lo que la autoridad otorga un plazo para poder emitir estos comprobantes sin contar con sanción alguna (Tercero Transitorio RMF 2018):

Los contribuyentes beneficiarios ubicados en la región fronteriza norte podrán diferir la expedición de los CFDI aplicando el crédito derivado del estímulo en materia de IVA, por el período comprendido del 1 de enero al 30 de abril de 2019, siempre que, a más tardar, al 1 de mayo de 2019 se hayan emitido todos los CFDI por los que se haya tomado la opción de diferimiento señalada.

Cuando los contribuyentes incumplan con la emisión de los CFDI conforme a la fecha antes señalada, perderán el derecho de aplicar la presente facilidad, considerándose omisos en el cumplimiento de su obligación de expedir CFDI.

También se especifica un plazo para que los receptores de dichos comprobantes puedan obtener su CFDI sin problemas fiscales:

Los contribuyentes receptores de los CFDI que hubieren realizado operaciones durante el periodo comprendido del 1 de enero al 30 de abril de 2019 con contribuyentes emisores de CFDI que hayan aplicado el estímulo en materia de IVA y la facilidad contenida en este artículo, podrán obtener los CFDI cuya emisión se haya diferido, a más tardar el 1 de mayo de 2019.

¿Qué debo hacer para checar el ROL?

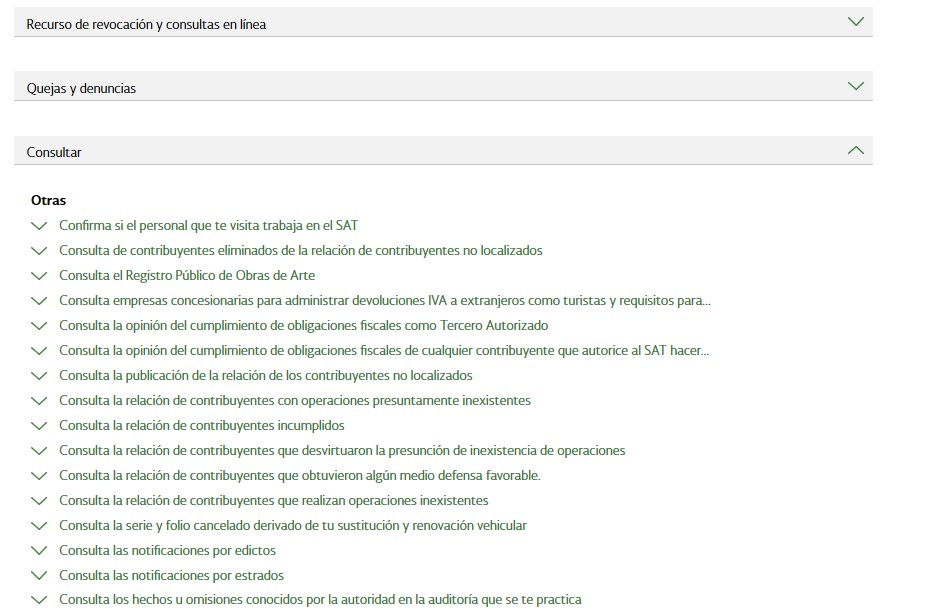

Se consulta vía electrónica en el portal del SAT, en donde se deberá elegir la opción Otros Tramites y Servicios / Ver mas

De las opciones siguientes nos movemos hacia abajo en donde encontraremos Consultas

Del siguiente menú se elige Consultas de padrones / Consulta tu Información Fiscal.

Del siguiente menú se elige Consultas de padrones / Consulta tu Información Fiscal.

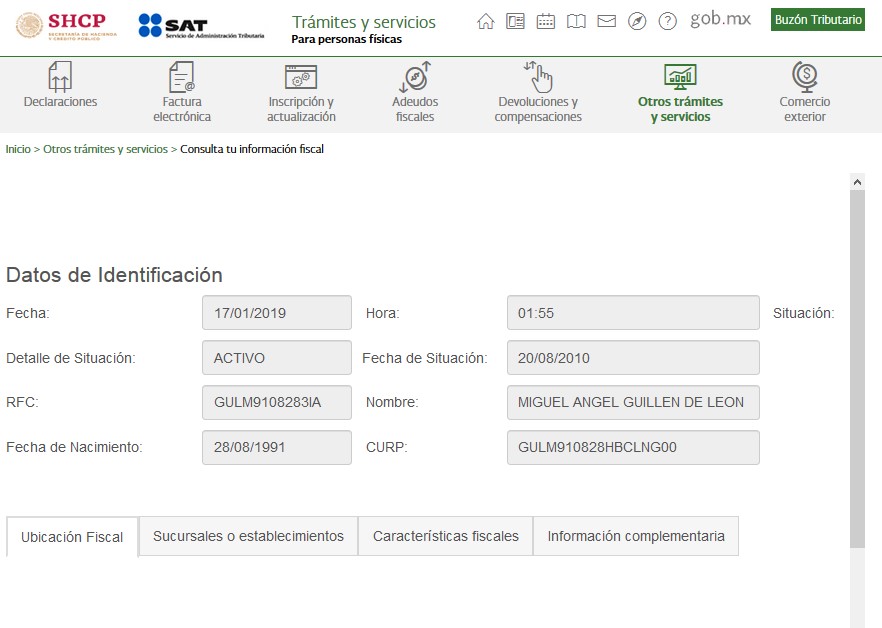

Ingresaremos con el RFC y la Contraseña (clave generada por ustedes, exclusiva de 8 dígitos)

La ventana desplegara la información del contribuyente con la que cuenta el SAT en su base de datos.

La información que se puede consultar en este aplicativo es la actual o histórica de:

| Ubicación Fiscal | Se encuentra la información del Domicilio Fiscal, estado del domicilio y estado del contribuyente en el domicilio: sin detalle, localizado, no localizado, entre otros. |

| Sucursales o Establecimientos | Se pueden identificar las sucursales dadas de alta en la base de datos. |

| Características fiscales | Se puede visualizar el Régimen Fiscal, Actividad Económica y las Obligaciones dadas de alta. |

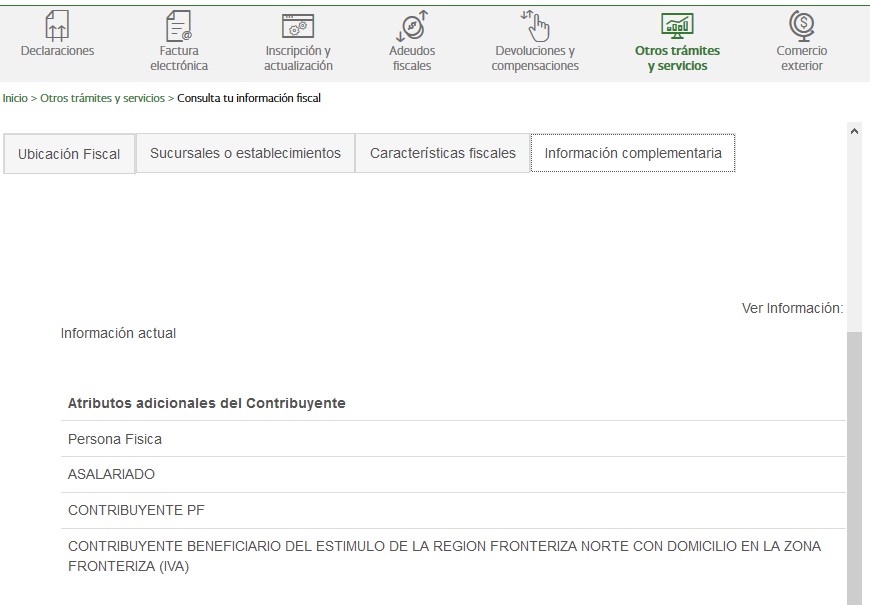

| Información Complementaria | Se muestran los Roles que se encuentran dados de alta. |

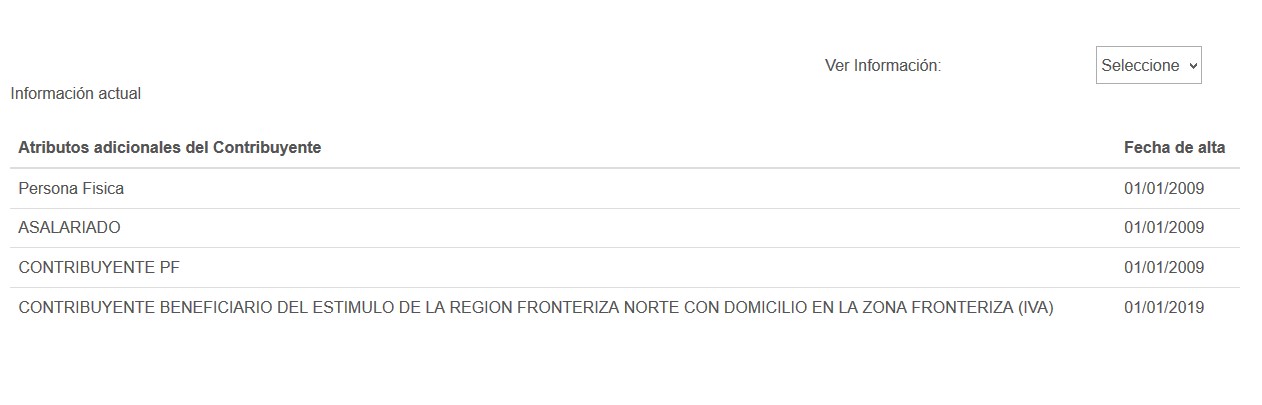

De las opciones que aparecen en el menú se selecciona Información Complementaria donde se mostraran los atributos que se tienen registrados, en donde podremos ver que al final de la lista se encuentra el ROL CONTRIBUYENTE BENEFICIARIO DEL ESTIMULO DE LA REGIÓN FRONTERIZA NORTE CON DOMICILIO EN LA ZONA FRONTERIZA (IVA)

Con el ROL agregado ya podemos realizar facturas con el IVA al 8% por operaciones en la Región Fronteriza.

Con el ROL agregado ya podemos realizar facturas con el IVA al 8% por operaciones en la Región Fronteriza.

Como se puede ver, en el sistema nos indica a partir de cuándo inicia el alta siendo esta 01/01/2019.

Puntos que destacar:

Puntos que destacar:

- Una vez que se verifica en el portal el alta del ROL, entonces ya se pueden realizar facturas en el programa del SAT, esto por si el proveedor aún no cuenta con las actualizaciones.

- No afecta que se utilicen varios sistemas para realizar facturas.

- En caso de no contar con dicho ROL y aun no concluyen las 72 horas hábiles lo más probables es que aún se esté procesando su petición.

- En caso de que excedan de las 72 horas hábiles y no se cuenta con el ROL, se deberá verificar la respuesta del caso generado para identificar la respuesta, ya que se puede encontrar en sentido negativo.

- Siendo la respuesta negativa, si se encuentran dentro del plazo para presentar el aviso y subsanan las irregularidades, entonces se podrá presentar de nueva cuenta el aviso.

¿Cómo reviso la respuesta del aviso presentado?

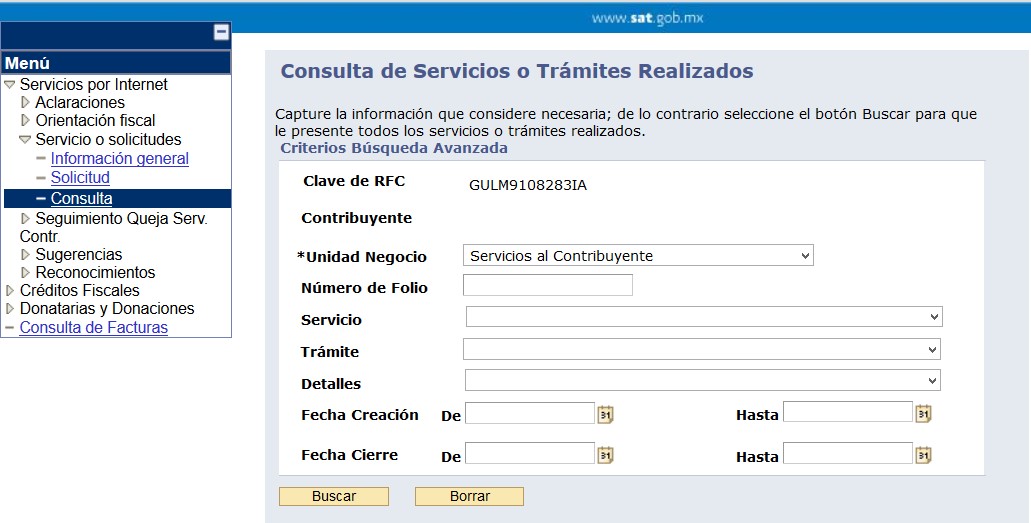

Para checar la respuesta se deberán seguir los mismos pasos para ingresar el Aviso en el aplicativo de Mi Portal se deberá iniciar sesión y esta vez se selecciona la opción de Consulta.

Para buscar se puede dar Clic en Buscar y en automático aparecerán todos los casos que se han generado o también se puede buscar de manera específica tecleando el Número de Folio (inicia con AV2019 en el acuse de recibo) o alguno de las demás características de búsqueda.

Para buscar se puede dar Clic en Buscar y en automático aparecerán todos los casos que se han generado o también se puede buscar de manera específica tecleando el Número de Folio (inicia con AV2019 en el acuse de recibo) o alguno de las demás características de búsqueda.

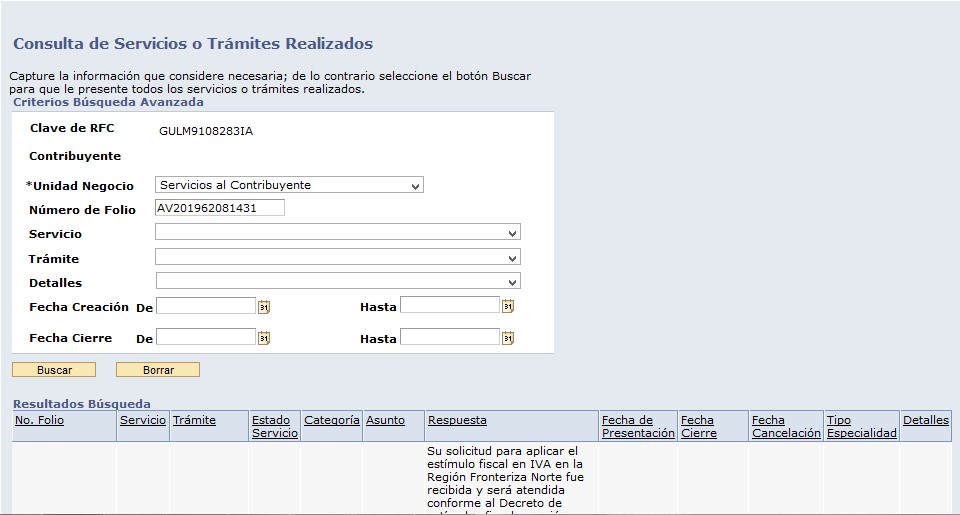

Una vez encontrado el aviso se puede ver la solución en la columna Respuesta, pero para que se pueda obtener un documento donde sea más fácil la lectura se deberá dar clic en el Número de Folio que estará de color azul en la primera columna No. Folio.

Una vez encontrado el aviso se puede ver la solución en la columna Respuesta, pero para que se pueda obtener un documento donde sea más fácil la lectura se deberá dar clic en el Número de Folio que estará de color azul en la primera columna No. Folio.

El aplicativo nos mostrara la información del aviso presentado y en la parte inferior aparece la respuesta. Solo que para poder obtener el documento con la respuesta se selecciona la opción Imprimir Respuesta.

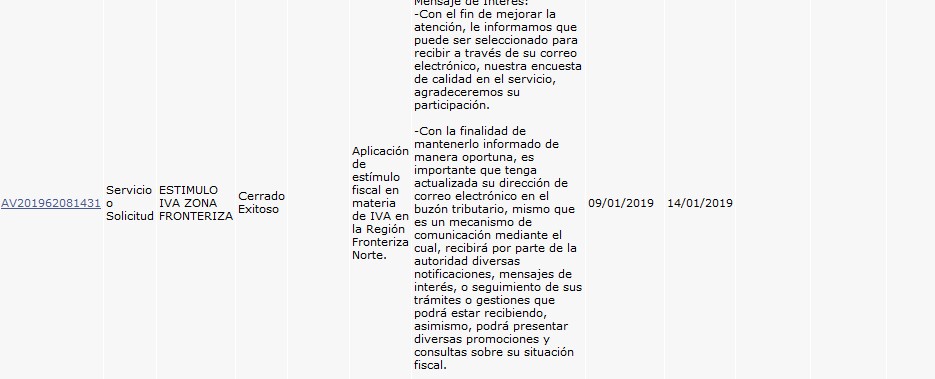

Como resultado se podrá leer la respuesta la cual contará con la siguiente vista:

Sin otro asunto en particular quedamos a sus órdenes para cualquier duda o aclaración respecto de la presente información.

Atentamente

División de Corporate Tax en Comercio Internacional y Aduanas

TLC Asociados, S.C.

miguel@www.tlcasociados.com.mx