CFDI 4.0 EN LAS OPERACIONES DE EXPORTACIONES, actualización

El 27 de diciembre de 2021 fue publicada en el DOF la “Resolución Miscelánea Fiscal para 2022”, misma que tendrá vigencia al día 1 de enero de 2022, salvo sus transitorios. Seguidamente, el día 13 de enero de 2022 se dio a conocer por el mismo medio oficial el Anexo 20 “Medios Electrónicos” de la Resolución Miscelánea Fiscal para 2022 para entrar en vigor al día siguiente de su publicación.[1]

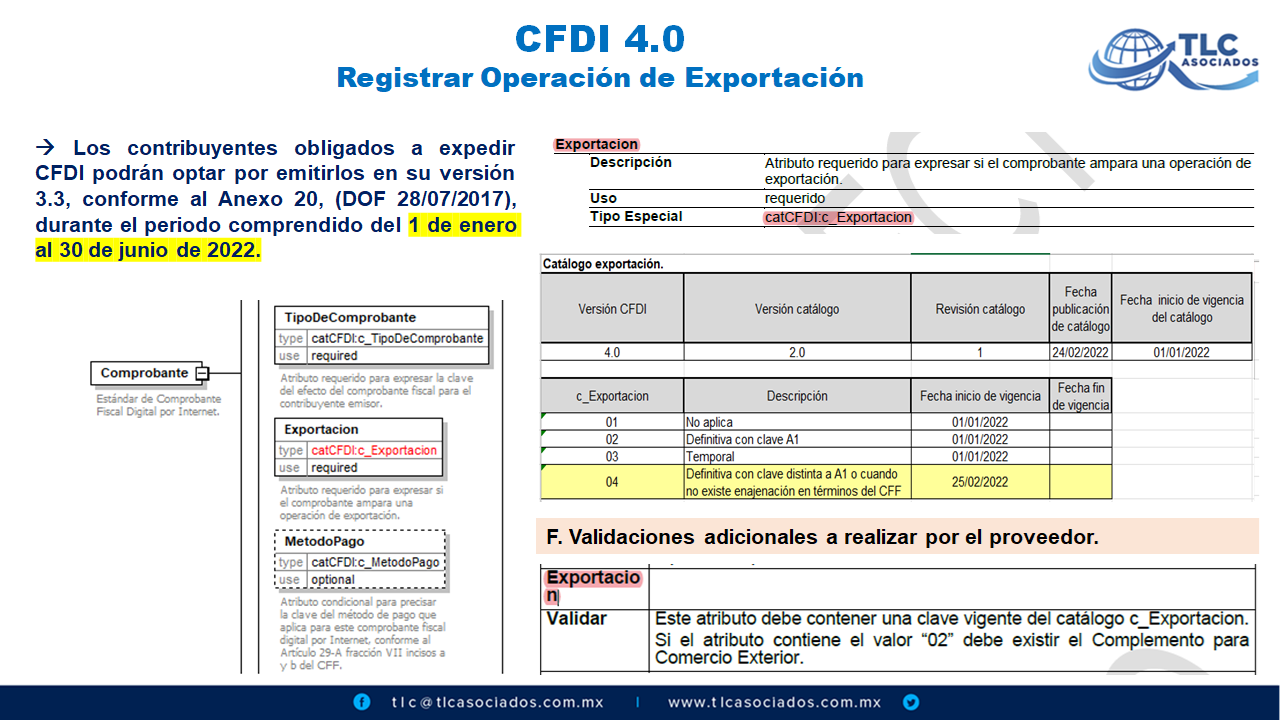

Este Anexo 20 contiene la nueva estructura del Comprobante Fiscal Digital por Internet en su versión 4.0, en donde se introduce un nuevo atributo para las operaciones de exportación de acuerdo con los puntos que se indican:

1. La estructura del CFDI en su versión 4.0 tendrá vigencia a partir del 1 de enero de 2022, y un periodo de convivencia con la versión 3.3 del CFDI, el cual comprende del 1 de enero de 2022 al 30 de junio de 2022, por lo que, a partir del 1 de julio de 2022 la única versión valida será la 4.0.[2]

El estándar del CFDI versión 3.3 se mantienen en los mismos términos hasta que concluya la etapa de transición.

Cabe mencionar, que la extensión del plazo se dio a conocer el 18 de febrero de 2022 en el portal del SAT a través de la “Segunda Resolución de Modificaciones a la Resolución Miscelánea Fiscal para 2022, primera versión anticipada”.

2. En el CFDI 4.01, fue adicionado el atributo EXPORTACIÓN en la estructura del estándar del CFDI que tiene las características siguientes:

| Nombre | Descripción |

| Descripción | Atributo requerido para expresar si el comprobante ampara una operación de exportación. |

| Uso | Requerido |

| Tipo Especial | catCFDI:c_Exportacion |

3. Este campo debe ser llenado de acuerdo con las opciones que muestra el catálogo que se indica:[3]

| Nombre | Descripción |

| 01 | No Aplica |

| 02 | Definitiva con clave A1 |

| 03 | Temporal |

| 04 | Definitiva con clave distinta al A1 o cuando no existe enajenación en términos del CFDI |

4. Un aspecto importante es la validación de la información contenida en el CFDI que debe realizar el Proveedor Autorizado de la Certificación (PAC), por lo que debe considerarse el criterio que se indica:

| Exportación | Descripción |

| Validar | Este atributo debe contener una clave vigente del catálogo c_Exportacion. Si el atributo contiene el valor “02” debe existir el Complemento para Comercio Exterior. |

En este sentido, el CFDI para Operaciones de Exportación requiere de manera obligatoria el Complemento de Comercio Exterior cuando se trate de Exportaciones Definitivas.

5. Por último, en relación con el llenado del Complemento de Comercio Exterior, también es importante considerar la “Guía de llenado del comprobante al que se le incorpore el complemento para comercio exterior”, publicada en el portal del SAT.[4]

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar, implementar estrategias y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

Ricardo Méndez Castro

División de Consultoría

TLC Asociados SC

[1] Cfr. Artículo 7 del Código Fiscal de la Federación.

[2] Cfr. http://omawww.sat.gob.mx/tramitesyservicios/Paginas/anexo_20_version3-3.htm, marzo 2022.

[3] Cfr. http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/catCFDI_V_4_02032022.xls, marzo 2022.

[4] Cfr. http://omawww.sat.gob.mx/tramitesyservicios/Paginas/documentos/Guia_complemento_Comercio_Exterior.pdf, marzo 2022.