C10 – ACTUALIZACIÓN DE LOS AVISOS DE LA CERTIFICACIÓN DE IVA E IEPS/ NOTICE UPDATE FOR THE VAT & STPS CERTIFICATION

El Servicio de Administración Tributaria anunció en el Portal de la Ventanilla Digital que a partir del 4 de diciembre de 2019 quedó liberado el segundo bloque de avisos de cumplimiento en términos de la regla 7.2.1 de las RGCE para 2019. Es importante mencionar que los tipos de avisos que fueron reorganizados y adicionados son principalmente los que se indican:

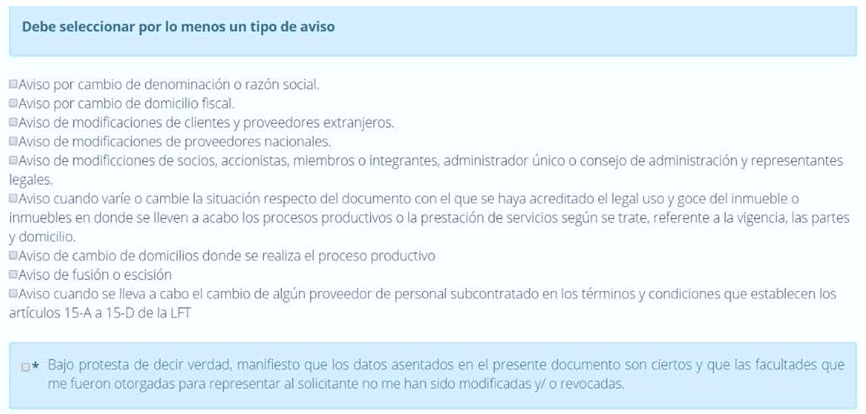

- Aviso de modificaciones de socios, accionistas, miembros o integrantes, administrador único o consejo de administración y representantes legales.

- Aviso cuando varíe o cambie la situación respecto del documento con el que se haya acreditado el legal uso y goce del inmueble o inmuebles en donde se lleven a cabo los procesos productivos o la prestación de servicios según se trate, referente a la vigencia, las partes y domicilio.

- Aviso de cambio de domicilios donde se realiza el proceso productivo.

- Aviso de fusión o escisión.

- Aviso cuando se lleva a cabo el cambio de algún proveedor de personal subcontratado en los términos y condiciones que establecen los artículos 15-A a 15-D de la LFT.

Por ejemplo, tomando en consideración la acreditación de la posesión del inmueble y las de proveedores de personal subcontratados, debemos recordar que fueron incorporados por primera vez el 1 de septiembre de 2017 en la “Segunda Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2017”.

En la actualidad, la obligación continúa vigente en la regla 7.2.1, primer párrafo de las Reglas Generales de Comercio Exterior para 2019, misma que señalan a la letra lo siguiente:

- IX. Dar aviso a la AGACE a través de la Ventanilla Digital cuando varíe o cambie la situación respecto del documento con el que se haya acreditado el legal uso y goce del inmueble o inmuebles en donde se lleven a cabo los procesos productivos o la prestación de servicios, según se trate, referente a la vigencia, las partes y el domicilio, que para tal efectos se disponga mediante el formato denominado “Avisos a que se refiere la regla 7.2.1., relacionados con el Registro en el Esquema de Certificación de Empresas”.Este formato deberá presentarse dentro de los 5 días posteriores de que se susciten los cambios.

- X. Dar aviso a la AGACE, a través de la Ventanilla Digital, cuando se lleve a cabo el cambio de algún proveedor de personal subcontratado en los términos y condiciones que establecen los artículos 15-A al 15-D de la LFT, mediante el formato denominado “Avisos a que se refiere la regla 7.2.1., relacionados con el Registro en el Esquema de Certificación de Empresas”.Este formato deberá presentarse dentro de los 10 días posteriores a la fecha en que inicie la vigencia de la relación comercial.

Anteriormente, el procedimiento de presentación de este tipo de avisos de este comunicado era efectuado de forma documental directamente en la oficialía de partes de la Administración General de la Auditoria de Comercio Exterior. Sin embargo, ahora se llevará a cabo a través de la Ventanilla Digital, tal como lo establecen los dispositivos jurídicos antes mencionados.

En este contexto, los avisos que podrán presentarse a través de medios electrónicos son los siguientes:

Las empresas IMMEX certificadas en IVA e IEPS deben poner atención en las obligaciones relacionadas con la presentación de avisos o reportes especiales para hacer del conocimiento de las autoridades fiscales las modificaciones que sufre la organización internamente, con respecto terceros relacionados, cambios vinculados con los domicilios donde realiza operaciones de comercio exterior, fusión o escisión de sociedades, entre otros supuestos, de lo contrario pueden ser sujetos de requerimiento por parte de las autoridades aduaneras por incumplimiento de las obligaciones permanentes, o peor aún, podrán ser objeto de la cancelación del registro de certificación, lo cual trae como consecuencia que la empresa tenga que dejar de gozar el 100% del crédito fiscal del IVA y el IEPS.

Las empresas IMMEX certificadas en IVA e IEPS deben poner atención en las obligaciones relacionadas con la presentación de avisos o reportes especiales para hacer del conocimiento de las autoridades fiscales las modificaciones que sufre la organización internamente, con respecto terceros relacionados, cambios vinculados con los domicilios donde realiza operaciones de comercio exterior, fusión o escisión de sociedades, entre otros supuestos, de lo contrario pueden ser sujetos de requerimiento por parte de las autoridades aduaneras por incumplimiento de las obligaciones permanentes, o peor aún, podrán ser objeto de la cancelación del registro de certificación, lo cual trae como consecuencia que la empresa tenga que dejar de gozar el 100% del crédito fiscal del IVA y el IEPS.

“En TLC Asociados, desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar, implementar estrategias y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Consultoría

TLC Asociados SC

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar

The Tax Administration Service announced on the Digital Window website that as of December 4 of 2019, the second block of compliance notices in terms of RGCE 7.2.1 was released for 2019. It is important to mention that the types of notices that were reorganized and added are the following ones:

- Notice of modifications of partners, shareholders, members or members, sole administrator or board of directors and legal representatives.

- Notice when the situation varies or changes with respect to the document with which the legal use and enjoyment of the property or properties in which the productive processes are carried out or the rendering of services is accredited, referring to the validity, the parts and domicile.

- Notice of change of domiciles where the production process takes place.

- Notice of merger or spin-off.

- Notice when the change of a supplier of subcontracted personnel takes place under the terms and conditions established in articles 15-A to 15-D of the LFT.

For example, considering the accreditation of real estate ownership and outsourced personnel suppliers, we must remember that they were incorporated for the very first time on September 1 of 2017 in the “Second Resolution with Modifications made to the General Rules of Foreign Trade for 2017”.

Nowadays, the obligation is still valid in rule 7.2.1, first paragraph of the General Rules of Foreign Trade for 2019, which stipulate the following:

- IX. Give notice to the AGACE through the Digital Window when the situation varies or changes with respect to the document with which the legal use and enjoyment of the property or properties in which the productive processes or the rendering of services are carried out has been accredited, depending on the validity, the parts and the domicile, which for such effects is provided through the format called “Notices referred to in rule 7.2.1., related to the Registration in the Scheme of Certification of Companies”..This format must be submitted within 5 days after the changes occur.

- X. Give notice to the AGACE, through the Digital Window, when the change of any subcontracted personnel supplier takes place under the terms and conditions established in articles 15-A to 15-D of the LFT, through the format called “Notices referred to in rule 7.2.1., related to the Registration in the Scheme of Certification of Companies“.This form must be submitted within 10 days after the effective date of the business relationship.

Before, the procedure for presenting this type of notices of this communication was carried out in documentary form directly in the official office of parts of the General Administration of the Foreign Trade Audit. However, now it will be carried out through the Digital Window, as established by the mentioned legal provisions.

In this context, the notices that may be submitted through electronic means are as follows:

IMMEX companies certified in VAT and STPS should pay attention to the obligations related to the presentation of notices or special reports to make the tax authorities aware of the changes that the organization suffers internally, with respect to related third parties, changes linked to the addresses where it conducts foreign trade operations, merger or spin-off of companies, among other assumptions, otherwise they may be subject to a requirement by the customs authorities for breach of permanent obligations, or worse still, may be subject to cancellation of the certification registration, which results in the company has to stop enjoying 100% of the tax credit of VAT and STPS.

“In TLC Asociados, we develop a multidisciplinary team of experts in audits and risk analysis for consulting, implementing strategies and complying with foreign trade operations”.

For further information or comments regarding this article, please contact:

Consulting Division

TLC Asociados SC

A total or partial reproduction is completely prohibited. All rights are reserved to TLC Asociados, S.C. The content of this article is not a consultation; therefore, TLC Asociados S.C., its team and its author do not assume any responsibility for the interpretations or implementations the reader may have.

.