Acuerdo de las normas para la determinación del país de origen de mercancías

El 4 de febrero de 2022 fue publicado en el DOF la reforma del “Acuerdo por el que se modifica el diverso por el que se establecen las normas para la determinación del país de origen de mercancías importadas y las disposiciones para su certificación, para efectos no preferenciales”, el cual tendrá vigencia al día siguiente de su publicación.

En esta tesitura, los aspectos que resaltan sobre estos cambios son los que se indican a continuación:

I. Estructura del Acuerdo

Actualmente, este instrumento jurídico contiene 9 artículos y 8 anexos. Sin embargo, se encuentran derogados los artículos 5, 6, 7 y 8, así como los anexos II, III, IV, VI y VII.

II. Modificaciones

1) Se modifica el Artículo Cuarto que establece los requisitos para no efectuar el pago de la cuota compensatoria.

Ahora, este precepto hace referencia a las mercancías identificas o similares sujetas a una cuota compensatoria sobre la cual debe probarse que es de un país destino u origen distinto al que se encuentra sujeto a este aprovechamiento.

También, señala una nueva obligación de que el documento de la “Declaración de Origen” deberá anexarse al pedimento para ser transmitida al sistema electrónico aduanero de acuerdo con los requisitos establecidos.

Esta “Declaración de Origen” deberá estar debidamente llenada y firmada por el exportador o productor.

2) Se reforma el Anexo V para renovar la lista de los Tratados de Libre Comercio que otorgan atribuciones a las autoridades para ejercer las facultades de comprobación en materia de origen.

De manera particular, se actualizan los tratados internacionales del TMEC, TLC Colombia, Acuerdo de Continuidad Comercial, Alianza del Pacifico, TLC Panamá, Acuerdo Interino con Perú, TIPAT, ACE 66, ACE 6, ACE 53, ACE 55, etc.

III. Adiciones

1) Se incorpora el Artículo Noveno para indicar que la Secretaría de Economía efectuará revisiones cada 3 años sobre las reglas de país de origen con la intención de mantenerlas actualizadas.

2) Asimismo, en el Anexo VIII se agrega un formato e instructivo de llenado para la certificación de origen, el cual contiene 9 campos que será de utilidad para acreditar que las mercancías cumplen con las normas para la determinación del país de origen en materia de cuotas compensatorias.

Recordemos, que el “Decreto por el que se otorgan facilidades administrativas en Materia Aduanera y de Comercio Exterior” fue publicado el 31/III/2008 y modificado el 1/XI/2012, el cual ha establecido hasta la fecha una facilidad en el artículo segundo, fracción IV, consistente en eximir el acompañamiento al pedimento la declaración de origen que indica que proviene de un país distinto al sujeto de prácticas desleales del comercio internacional al que se le impuso una cuota compensatoria. Por tal motivo, es dable considerar que esta facilidad administrativa otorgada a los importadores ha quedado eliminada.

IV. Formato de la Declaración de Origen

En este apartado se visualiza el formato publicado, y únicamente el instructivo en español:

Instrucciones de Llenado. Este documento debe ser llenado completamente y en forma legible por el exportador de las mercancías.

| Recuadro 1: | Indique nombre, domicilio (domicilio fiscal) y país del exportador. |

| Recuadro 2: | Indique nombre, dirección y país del productor. Si el exportador y el productor son el mismo, indique “MISMO”. Si la información del productor es confidencial, indicar “DISPONIBLE A SOLICITUD DE LA AUTORIDAD COMPETENTE”. |

| Recuadro 3: | Indique nombre, dirección (domicilio fiscal) y país (México) del importador. |

| Recuadro 4: | Indique el país de origen de los productos. |

| Recuadro 5: | Para cada mercancía declarada en la casilla 6, indique la subpartida del Sistema Armonizado. |

| Recuadro 6: | Indique la descripción de las mercancías, incluyendo cantidad, unidad de medida y número de serie (si aplica). La descripción ingresada en el formulario debe ser lo suficientemente detallada para permitir que los productos sean identificados por el funcionario de aduanas que los examina, y relacionarla con la descripción de la factura y el Sistema Armonizado. |

| Recuadro 7: | Indique número y fecha de las facturas. |

| Recuadro 8: | El exportador puede agregar un comentario, si es necesario. |

| Recuadro 9: | Esta casilla debe ser llenada, firmada y fechada por el exportador o productor. La fecha debe ser aquella en la que se llenó y firmó el certificado. |

Fuente de información:

http://dof.gob.mx/nota_detalle.php?codigo=5642093&fecha=04/02/2022

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y promover el cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Consultoría

TLC Asociados S.C.

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

On February 4, 2022, an amendment to the “Agreement amending the Agreement establishing the rules for the determination of the country of origin of imported goods and the provisions for their certification for non-preferential purposes” was published in the Official Gazette of the Federation, which will become effective on the day following its publication..

In this regard, the most important aspects of these changes are as follows:

I. Structure of the Agreement

This legal instrument currently contains 9 articles and 8 annexes. However, articles 5, 6, 7 and 8, as well as annexes II, III, IV, VI and VII have been repealed..

II. Modifications

1) Article Four, which establishes the requirements for not paying the countervailing duty, is amended.

Now, this provision refers to the identified or similar merchandise subject to a countervailing duty on which it must be proven that it is from a country of destination or origin other than the one subject to this duty.

It also establishes a new obligation that the “Declaration of Origin” document must be attached to the customs declaration in order to be transmitted to the electronic customs system in accordance with the established requirements.

This “Declaration of Origin” must be duly completed and signed by the exporter or producer.

2) Annex V is amended to renew the list of Free Trade Agreements that grant authorities the authority to exercise verification powers in the area of origin.

In particular, the international treaties of USMCA (United States-Mexico-Canada Agreement), FTA Colombia, Trade Continuity Agreement, Pacific Alliance, FTA Panama, Interim Agreement with Peru, CPTPP (Comprehensive and Progressive Agreement for Trans-Pacific Partnership), ACE (Economic Complementation Agreement) 66, ACE 6, ACE 53, ACE 55, etc., are updated.

III. Additions

1) Article Nine is incorporated to indicate that the Ministry of Economy will review the country of origin rules every 3 years in order to keep them up to date.

2) In addition, Annex VIII adds a format and instructions for filling out the certification of origin, which contains 9 fields that will be useful to prove that the goods comply with the rules for the determination of the country of origin regarding countervailing duties.

We should not forget that the “Decree granting administrative facilities in Customs and Foreign Trade Matters” was published on March 31, 2008 and amended on November 1, 2012, which to date has established a facility in article two, section IV, consisting of exempting the declaration of origin that indicates that it comes from a country other than the country subject to unfair international trade practices on which an antidumping duty was imposed. For this reason, it is possible to consider that this administrative facility granted to importers has been eliminated.

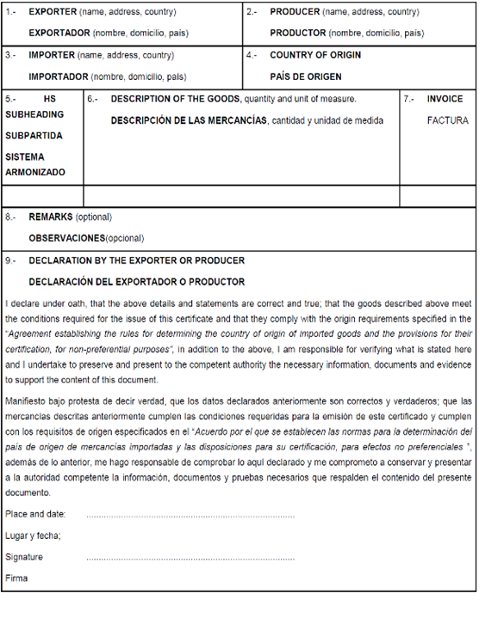

IV. Declaration of Origin Form

This section shows the published format and only the instructions in Spanish:

Filling Instructions. This document must be filled out completely and legibly by the exporter of the goods.

| Box 1: | Indicate name, address (fiscal domicile) and country of the exporter. |

| Box 2: | Indicate name, address and country of producer. If exporter and producer are the same, indicate “SAME”. If the producer’s information is confidential, indicate “AVAILABLE UPON REQUEST OF THE COMPETENT AUTHORITY”. |

| Box 3: | Indicate name, address (fiscal domicile) and country (Mexico) of the importer. |

| Box 4: | Indicate the country of origin of the products. |

| Box 5: | For each good declared in box 6, indicate the Harmonized System subheading. |

| Box 6: | Indicate the description of the goods, including quantity, unit of measure and serial number (if applicable). The description entered on the form must be sufficiently detailed to allow the goods to be identified by the examining customs officer, and relate to the invoice description and the Harmonized System. |

| Box 7: | Indicate number and date of invoices. |

| Box 8: | The exporter can add a comment, if necessary. |

| Box 9: | This box must be completed, signed and dated by the exporter or producer. The date must be the date on which the certificate was completed and signed. |

Source:

http://dof.gob.mx/nota_detalle.php?codigo=5642093&fecha=04/02/2022

“In TLC Asociados, we develop a multidisciplinary team of experts in audits and risk analysis for consulting and ensuring compliance with foreign trade operations”.

For further information or comments regarding this article, please contact:

Consulting Division

TLC Asociados S.C.

A total or partial reproduction is completely prohibited. All rights are reserved to TLC Asociados, S.C. The content of this article is not a consultation; therefore, TLC Asociados S.C., its team and its author do not assume any responsibility for the interpretations or implementations the reader may have.