Actualización de precios estimados para el sector textil

El 29 de agosto de 2023 fue publicado en el DOF “Resolución que modifica el Anexo 4 de la diversa que establece el mecanismo para garantizar el pago de contribuciones en mercancías sujetas a precios estimados por la Secretaría de Hacienda y Crédito Público”, para entrar en vigor a los tres días hábiles siguientes.

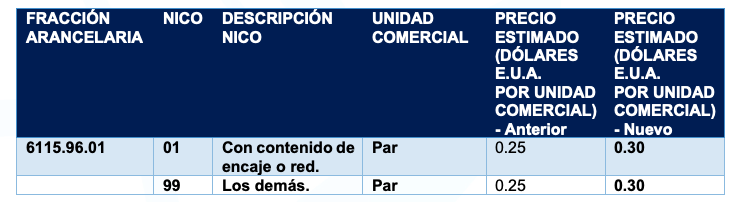

En esta actualización únicamente se modifica una fracción arancelaria con sus respectivos códigos estadísticos en donde destacan los puntos que se indican:

I. Sector Textil y Confección – Anexo 4

- La modificación tendrá vigencia el 1 de septiembre de 2023.

- Los precios estimados que fueron incrementados son los que se mencionan:

II. Consideraciones Generales

- Los precios estimados únicamente son aplicables en las importaciones definitivas, salvo las excepciones establecidas.

- Los precios estimados son exclusivamente como referencia y no podrán usarse para determinar la base gravable del impuesto general de importación.

- Cuando en las importaciones definitivas se declare un valor en aduana inferior al precio estimado deberán acompañar al pedimento la constancia de depósito de la cuenta aduanera de garantía.

- Las operaciones que cumplan con la cuenta aduanera de garantía deberán asentar el identificador “GA”, y aquellas que se exceptúen del cumplimiento tendrán que declarar el identificador “EX”, ambas con sus respectivos complementos.

- Las importaciones definitivas de la fracción arancelaria que se indica requieren del cumplimiento del permiso automático de importación cuando se declare un valor inferior al precio estimado.

- Los agentes aduanales y los importadores serán suspendidos para operar en el sistema electrónico aduanero para el despacho de mercancías, hasta por un mes calendario, cuando las autoridades aduaneras, en ejercicio de sus facultades, detecten que en el pedimento se declaró con inexactitud el número de identificación comercial que corresponda a las mercancías, siempre que dicha omisión implique la falta de presentación del documento en el que conste el depósito efectuado mediante cuenta aduanera de garantía, tratándose de la importación definitiva de mercancía sujeta a precios estimados, o bien, que el documento anexo al pedimento en el que conste el depósito efectuado mediante cuenta aduanera de garantía resulte insuficiente.

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y promover el cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Consultoría

TLC Asociados S.C.