Publican listado de contribuyentes que desvirtuaron operaciones del artículo 69-B

Este 23 de mayo de 2025 se publicó en el Diario Oficial de la Federación (DOF) el Listado de contribuyentes que desvirtuaron la presunción de inexistencia de operaciones previstas en el primer párrafo del 69-B del Código Fiscal de la Federación (CFF) vigente hasta el 24 de julio del 2018.

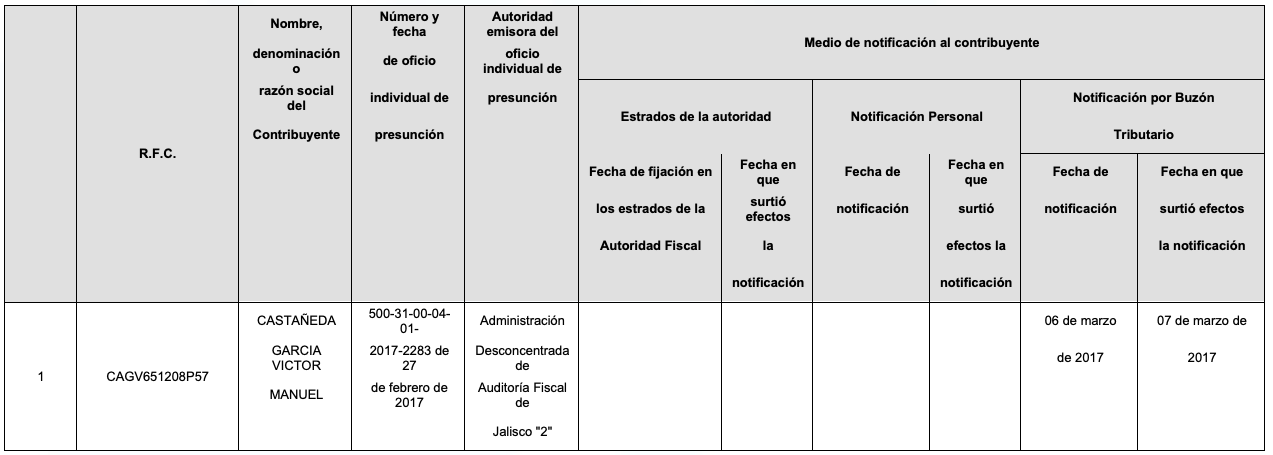

Los contribuyentes que se enlistan a continuación, en su momento, se le notificó mediante oficio de presunción de inexistencia de operaciones amparadas con determinados comprobantes fiscales que emitieron, con lo dispuesto en los párrafos primero y segundo del artículo 69-B del Código Fiscal de la Federación.

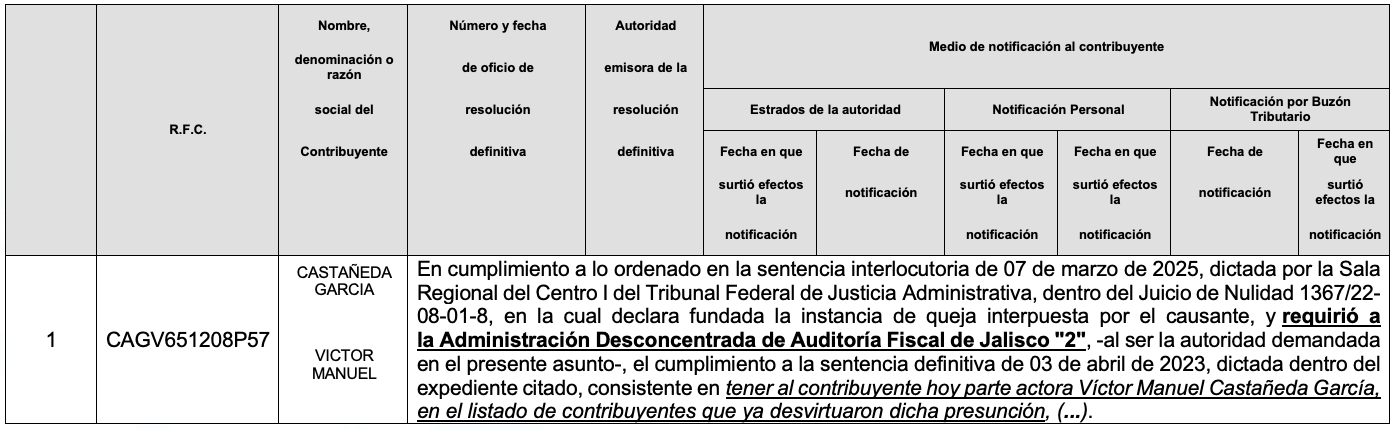

Asimismo, derivado de lo resuelto en el medio de defensa interpuesto, se tiene que dicho contribuyente desvirtuó la presunción de inexistencia, por cuanto hace específicamente a las operaciones señaladas en dicho oficio, cuyos datos son los siguientes:

Apartado A.- Notificación del OFICIO DE PRESUNCIÓN conforme a los párrafos primero y segundo del artículo 69- B del Código Fiscal de la Federación, en relación con el artículo 69 de su Reglamento

Apartado B.- Notificación en la página de Internet del Servicio de Administración Tributaria.

Apartado C.- Notificación en el Diario Oficial de la Federación.

Apartado D.- Notificación del oficio de RESOLUCIÓN DEFINITIVA.

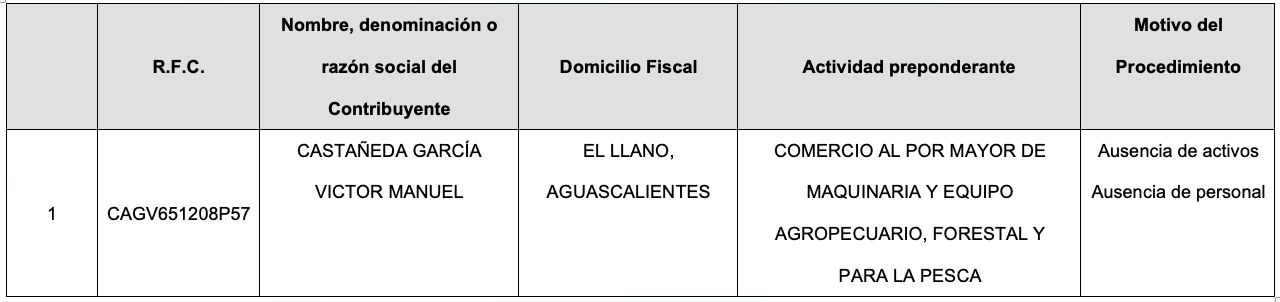

Apartado E.- Datos adicionales del contribuyente.

El hecho de que el contribuyente señalado haya desvirtuado específicamente los hechos consignados en el oficio de presunción y de resolución definitiva que motivó su publicación en el listado correspondiente, es únicamente en relación a los comprobantes fiscales señalados en el oficio de presunción que en su momento le fue notificado, estando a salvo las facultades de la autoridad fiscal en términos del artículo 69- B del Código Fiscal de la Federación (CFF) en relación a los demás comprobantes fiscales que en su caso haya emitido.

De lo anterior, se recomienda a los contribuyentes que es indispensable integrar los expedientes de la materialidad de cada uno de sus proveedores, así como llevar una adecuada revisión de los proveedores con los que manejan operaciones para evitar cualquier tipo de riesgo o sanción en los que pudieran incurrir.

Con el fin de promover el adecuado cumplimiento de las obligaciones fiscales y prevenir posibles sanciones, se recomienda contar con el acompañamiento de asesores fiscales especializados.

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y promover el cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Impuestos Corporativos

TLC Asociados S.C.