La Inversión Extranjera Directa en 2021

En su estudio anual “La Inversión Extranjera Directa (IED) en América Latina y el Caribe 2021”, la Comisión Económica para América Latina y el Caribe (CEPAL) examina la evolución mundial y regional de la IED planteando recomendaciones para que estos flujos contribuyan a los procesos de desarrollo productivo de la región.

Señala que, a nivel mundial, los montos de IED se redujeron un 35% en 2020, alcanzando aproximadamente 1 billón de dólares, el valor más bajo desde 2005. América Latina y el Caribe se encuentra en una tendencia decreciente desde 2013, evidenciando la relación que existe entre los flujos de IED y los ciclos de precios de las materias primas, principalmente en América del Sur.

Los flujos mundiales de IED tendrán una lenta recuperación, así lo indica el contexto internacional. Por otra parte, la búsqueda de activos en sectores estratégicos para la reactivación internacional y para los planes públicos de transformación de la estructura productiva (infraestructura, industria de la salud, economía digital) sugiere que gran parte de estas operaciones tendrían como destino Europa, América del Norte y algunos países de Asia, lo que aumentaría las asimetrías globales, señala el estudio.

En América Latina y el Caribe, los proyectos de IED mostraron una recuperación entre septiembre de 2020 y febrero de 2021; sin embargo, desde ese mes y hasta mayo de 2021 se observa una nueva caída en el valor de los anuncios. Escenario que complica que la región tenga un incremento superior al 5% en 2021, señala el informe de la CEPAL.

Propone ocho sectores estratégicos para impulsar la sostenibilidad en la región, que son: la transición hacia energías renovables; la electromovilidad sostenible en ciudades; la revolución digital inclusiva; la industria manufacturera de la salud; la bioeconomía; la economía del cuidado; la economía circular; y el turismo sostenible.

El informe muestra que solamente en cinco países aumentó la IED en 2020, estos países fueron las Bahamas y Barbados en el Caribe, el Ecuador y el Paraguay en América del Sur, y México. La pronunciada caída de las entradas de IED en el Brasil (-35.4%) y el aumento en México (6.6%) determinaron un acercamiento de la participación de ambos países como destino de la IED que no se había visto en los últimos años.

Los sectores de recursos naturales y manufacturas fueron los más afectados en 2020 con reducciones de -47% y -38%, respectivamente. Las energías renovables se mantuvieron como el sector de la región que despierta el mayor interés de los inversores extranjeros.

Como origen de la IED en la región, Estados Unidos aumentó de 27% a 37% su participación en 2020, Europa disminuyó del 51% al 38% y de América Latina pasó del 10% al 6%. La menor caída de Estados Unidos se explica principalmente por el aumento de las inversiones de este país en Brasil, plantea el documento.

En cuanto a los servicios, menciona que tuvieron una disminución menor (-11%). Resaltando que casi la mitad de las entradas de IED en 2020 se dirigieron a los servicios y el peso de las manufacturas se redujo al 37%, valor inferior al promedio de la última década (39%).

Hace referencia a los 12 países que disponen de datos sectoriales en 2020, observando que la mayor caída en valores absolutos con respecto a 2019 fue en manufacturas, principalmente por las menores inversiones en el Brasil, donde la IED manufacturera se redujo un 41%, y en México (-34%), el único país donde aumenta es en República Dominicana, 23%.

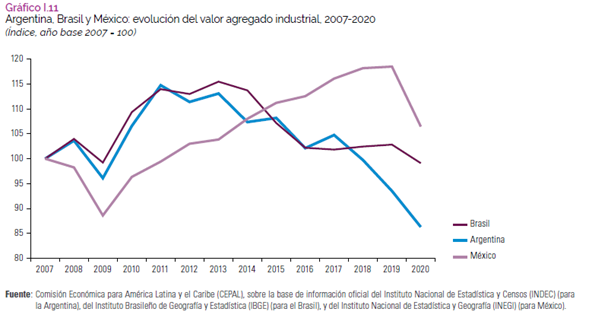

En México, que es el segundo productor industrial de la región después del Brasil, entre 2014 y 2019 la producción creció (9.7%), la caída se dio en 2020 producto de la pandemia disminuyendo el 10.2% en el año, una caída acumulada del 1.5% en el período considerado. Pese a esto, la IED hacia el sector de las manufacturas en México se ha mostrado entre estancada y en declive desde 2014.

Los flujos de las empresas transnacionales latinoamericanas, en 2020, también se desplomaron (-73%), aunque con elevada disparidad. Mientras que Chile y México mostraron un incremento en los flujos de inversión directa en el exterior, Argentina, Brasil, Colombia y Panamá registraron retrocesos.

Por ello, señala el documento, que los países de la región deben poner en marcha planes estratégicos tanto de reactivación como de transformación de la producción. Los gobiernos y el sector privado deben utilizar sus capacidades para que la política de atracción de capitales extranjeros sea parte de la política industrial como instrumento de transformación de la estructura productiva. Es necesario que la IED se canalice hacia actividades que generen mayor productividad, innovación y tecnología.

También plantea, que el proceso de recuperación de América Latina y el Caribe de la pandemia de Covid-19 es una oportunidad de iniciar una nueva etapa en las relaciones económicas con China y de elaborar políticas que aseguren que las inversiones de ese país contribuyan a construir capacidades productivas en los países receptores, a establecer vínculos con proveedores locales, a generar empleo y a promover el desarrollo sostenible.

China es uno de los principales receptores de IED del mundo, pese a ello las salidas de IED desde este país han crecido de forma sostenida pasando de representar el 5.5% del acervo mundial en 2000 a representar el 11% en 2020. Convirtiéndose en el tercer origen de IED del mundo después de la Unión Europea y los Estados Unidos.

La IED puede contribuir a la transformación digital en América Latina y el Caribe, afirma el documento, pero si no se consideran las características estructurales de las economías de la región la digitalización podría profundizar las brechas existentes y generar mayor exclusión e inequidad distributiva. Entre 2019 y 2025, se prevén inversiones por un valor de 99.000 millones de dólares en el desarrollo de infraestructura de red.

Estima que para México el 2021 podría ser más favorable en cuanto a IED. En primer lugar, por el crecimiento de la economía de los Estados Unidos que impulsará las exportaciones mexicanas, sobre todo las del sector manufacturero. En segundo lugar, la reconfiguración de las cadenas globales de valor resultante de las tensiones producidas por la pandemia de Covid-19 colocaría a México en una mejor posición para emprender procesos de deslocalización de proximidad (nearshoring) y de reubicación de los centros de producción en países más afines a los polos de inversión y consumo, lo que es conveniente para aquellas empresas que estén procurando acortar sus redes de abastecimiento y acercarse al mercado de los Estados Unidos. Por último, la ratificación del T-MEC.

Fuente:

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y promover el cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Relaciones Institucionales

TLC Asociados S.C.