IMMEX: TRASLADO DE MERCANCÍAS PARA REPARACIÓN & OTROS SERVICIOS

En la práctica aduanera es frecuente que las mercancías importadas temporalmente por empresas IMMEX sufren una avería que impide su correcto funcionamiento, por lo que tienen la necesidad de contratar los servicios de terceros que no tienen autorizado un programa de fomento, además de que es requerido realizar el traslado de la mercancía al domicilio donde se realizará el mantenimiento o reparación de la misma.

Cabe mencionar, que también las citadas empresas tienen permitido realizar el traslado de las mercancías importadas temporalmente para otros servicios como de análisis y pruebas, calibración o procesos de diseño a personas que no cuentan con programa.

En este sentido, la normatividad aduanera permite realizar el movimiento de las mercancías importadas temporalmente por las empresas IMMEX a otros domicilios para fines específicos utilizando el formato denominado “Aviso de traslado de mercancías de empresas con Programa IMMEX, RFE u Operador Económico Autorizado”.

Asimismo, que existen supuestos en donde la información contenida en el “Aviso de traslado” se transmite electrónicamente o no al Sistema Electrónico Aduanero de acuerdo con las opciones que se indican:[1]

| Tipos de Mercancías | Transmisión Electrónica | Autoridad Aduanera | Registro |

| Mercancías importadas temporalmente para trasladarse a otro establecimiento. | Si, requiere transmisión electrónica al SAAI. | Presentación ante la Aduana. | Requiere registro del domicilio ante la SE. |

| Mercancías importadas temporalmente para destinarse a procesos de submaquila. | Si, requiere transmisión electrónica al SAAI. | Presentación ante la Aduana. | Requiere registro de submaquila ante la SE. |

| Materiales, maquinaria y equipo importados temporalmente a reparación o mantenimiento, análisis y pruebas, calibración o procesos de diseño. | No, requiere transmisión al SAAI. | Presentación ante la ADACE. | No requiere registro ante la SE. Sobre este requisito, la SE ha comentado que no requiere registro puesto que no se trata de operación de submanufactura o submaquila de exportación. |

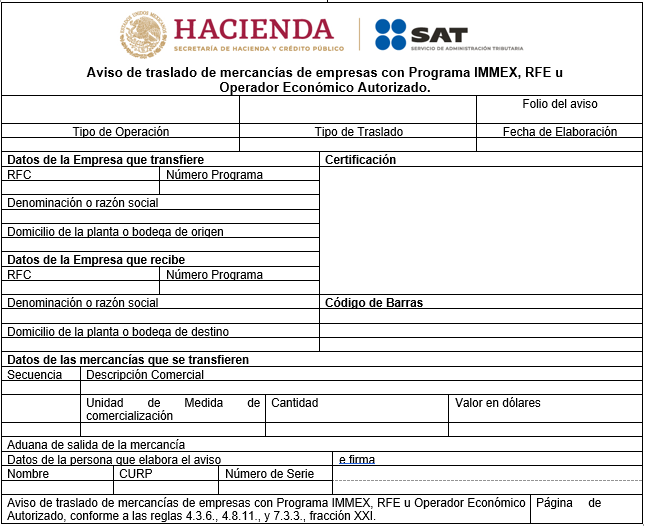

Para el caso particular del tema analizado, es importante identificar en el llenado del formato de Aviso de Traslado, los campos de TIPO DE OPERACIÓN y TIPO DE TRASLADO conforme a lo siguiente: (ver imagen abajo)

| Tipo de Operación | (3) Entre una empresa con Programa IMMEX o persona autorizada para destinar mercancías al régimen de recinto fiscalizado estratégico y la empresa que realiza la reparación, mantenimiento, o calibración de maquinaria y equipo (se entregará impreso ante la ADACE que corresponda). |

| Tipo de Traslado | (4) Tratándose de traslados a que se refiere el campo “Tipo de operación”, numeral 3. |

Adicionalmente, los documentos que deben anexarse al formato del “Aviso de traslado” en la transportación para acreditar la legal estancia, tenencia y circulación de las mercancías son los siguientes:[2]

- El transporte de las mercancías deberá ampararse con una copia de dicho aviso.

- La documentación aduanera (pedimento, nota de venta o CFDI), el CFDI de ingreso o de traslado relacionado con el transporte de las mercancías.

Por cuanto, al plazo de permanencia de las mercancías que son transferidas con el formato del “Aviso de traslado” es el que se indican:

| Tipos de Mercancías | Temporalidades |

| Mercancías importadas temporalmente. | Por el plazo de la temporalidad acorde al programa IMMEX o Certificación OEA. |

| Materiales, maquinaria y equipo importados temporalmente a reparación o mantenimiento, análisis y pruebas, calibración o procesos de diseño. | Por un plazo de 6 meses, prorrogables por un plazo igual, siempre que la empresa con Programa IMMEX notifique a la ADACE en la que entregó el aviso, el motivo de la prórroga. |

Por último, los riesgos aduaneros que podrán presentarse por el incumplimiento de las obligaciones son algunos de los siguientes:

| Tipo | Supuesto | Impacto |

| Infracción aduanera 176 X LA | Cuando no se acredite con la documentación aduanal correspondiente la legal estancia o tenencia de las mercancías en el país o que se sometieron a los trámites previstos en la Ley Aduanera, para su introducción al territorio nacional o para su salida del mismo. Se considera que se encuentran dentro de este supuesto, las mercancías que se presenten ante el mecanismo de selección automatizado sin pedimento, cuando éste sea exigible, o con un pedimento que no corresponda. | Multa del 130% al 150% de los impuestos omitidos. 178 I LA Multa del 70% al 100% del valor comercial. 178 III LA Multa del 70% al 100% del valor comercial. 178 IV LA Exentas. Multa del 70% al 100% del valor comercial. 178 IX LA |

| Procedimiento Administrativo en Materia Aduanera 151 II LA | Cuando no se acredite con la documentación aduanera correspondiente, que las mercancías se sometieron a los trámites previstos en la Ley Aduanera para su introducción al territorio nacional o para su internación de la franja o región fronteriza al resto del país y cuando no se acredite su legal estancia o tenencia, o se trate de vehículos conducidos por personas no autorizadas. | Embargo precautorio de mercancías y medios de transporte. |

| Padrones de importadores y sectoriales 1.3.3 XII RGCE 2022 | No cuenten con la documentación que ampare las operaciones de comercio exterior, según lo previsto en las disposiciones jurídicas aplicables. | Suspensión del padrón de importadores y padrones sectoriales. |

| Certificación de IVA e IEPS 7.2.4, Apartado B, IV RGCE | Cuando no se acredite la legal estancia de mercancías de comercio exterior por más de $100,000.00 y no se cubra el crédito fiscal determinado y notificado por el SAT. | Cancelación de CIVA. |

| Programa IMMEX 27 II IMMEX | No cuente con la documentación que ampare sus operaciones de comercio exterior o no acredite la legal estancia o tenencia de las mercancías de procedencia extranjera y el crédito fiscal determinado por el SAT sea mayor a cuatrocientos mil pesos; o el valor de las mercancías por las cuales no se acredite la legal estancia o tenencia, resulte superior al 5% del valor total de las mercancías importadas temporalmente en el semestre anterior. Para aplicar las sanciones correspondientes, se deberá considerar la cantidad que resulte menor de entre el crédito fiscal determinado por el SAT y el valor de las mercancías no acreditadas. | Cancelación del programa IMMEX. |

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar, implementar estrategias y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

Ricardo Méndez Castro

División de Consultoría

TLC Asociados SC

[1] Cfr. Regla 4.3.6 de las RGCE para 2022.

[2] Cfr. Artículo 146 de la Ley Aduanera.