DEBIDO CUMPLIMIENTO EN LA GESTIÓN DE LOS AVISOS AUTOMÁTICOS DE IMPORTACIÓN DE SIDERÚRGICOS

I. AVISO AUTOMÁTICO

Las Reglas y Criterios de la Secretaría de Economía describen el “Aviso Automático” de forma similar que un “Permiso Automático”, al mencionar que se trata de un permiso automático a que se refiere el artículo 21 del Reglamento de la Ley de Comercio Exterior.[1]

En particular, este precepto jurídico menciona que la SE podrá sujetar la exportación o importación de mercancías al requisito de permiso automático, para efectos de llevar un registro de las operaciones de comercio exterior, siempre y cuando no exista otro procedimiento administrativo que permita la supervisión y seguimiento de dichas operaciones de manera más ágil.

II. CERTIFICADOS DE MOLINO Y CALIDAD

Derivado de recientes modificaciones a las Reglas y Criterios de la Secretaría de Economía fue simplificada la gestión de la solicitud del Aviso Automático de Importación de Productos Siderúrgicos (AAIPS), incluso considerar que la autoridad administrativa incorporo las facilidades del esquema alternativo establecidas en el numeral 10, último párrafo del Anexo 2.2.1 de las RCSE, por consiguiente, los importadores no tienen la obligación de adjuntar el “Certificado de molino o de calidad expedido por el productor o fabricante”.

El “Certificado de molino” se refiere al documento expedido por el Molino que acredita la empresa que produjo el acero, y el “Certificado de calidad” es el documento emitido y avalado por el fabricante de la mercancía a importar, los cuales se consideran que se encuentran avalados cuando estén firmados de manera autógrafa o contengan un código QR.

En esta tesitura, los documentos mencionados deberán contener la información que se indica a continuación:

a) Descripción detallada de las mercancías que ampara dicho certificado (incluyendo dimensiones, número de colada, especificaciones técnicas, físicas, químicas, metalúrgicas, etc.).

b) País de origen de las mercancías. En caso de que el certificado de molino o de calidad no especifique el país de origen de la mercancía a importar, se tendrá por cumplido este dato, siempre que contenga la ubicación de la empresa productora o fabricante.

c) Nombre y datos de contacto de la empresa productora o fabricante de las mercancías (dirección, teléfono y, en su caso, correo electrónico).

d) Número de certificado. En caso de que el certificado de molino o de calidad no contenga expresamente el número de certificado, se tendrá por cumplido este dato, siempre que contenga el número de colada, o el número de embarque, o el número de folio, o el número de orden.

e) Fecha de expedición.

f) Volumen de las mercancías.

g) Firma autógrafa o Código QR.

Cabe destacar, aun cuando las disposiciones actuales establecen la facilidad de no anexar los citados documentos en la gestión del AAIPS, es necesaria la información contenida en los certificados para obtener la clasificación arancelaria de las mercancías, así como para llenar las solicitudes de los AAIPS en la Ventanilla Digita, sin descartar que las autoridades podrá requerirlos.

III. GESTIÓN DEL AAIPS EN LA VENTANILLA DIGITAL

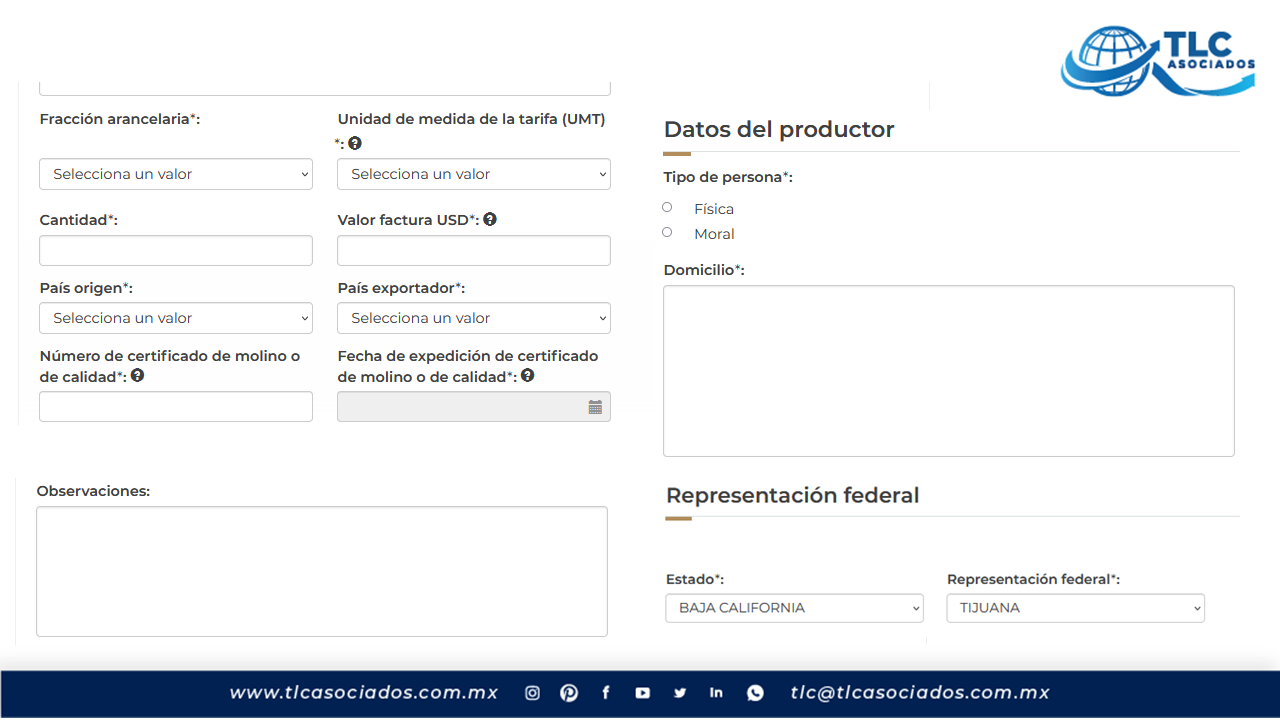

Las solicitudes de AAIPS que sean presentados a través de la Ventanilla Digital deben cumplir los puntos que se indican: [2]

| Campo | Comentarios |

| a) Fracción arancelaria | 8 dígitos relacionados con el numeral 8 del Anexo 2.2.1 de las RCSE. |

| b) Cantidad a importar (volumen) en unidad de medida de la Tarifa | Cantidad en UMT que corresponde a la clasificación arancelaria de la TIGIE. |

| c) Valor en dólares de la mercancía a importar sin incluir fletes ni seguros | En caso de que la compraventa se realice en cualquier otra divisa convertible o transferible, se debe convertir a dólares, conforme a la equivalencia de las monedas de diversos países con el dólar de los EUA, que publica mensualmente el Banco de México. |

| d) País de origen de la mercancía: | País en donde se fundió y coló el acero. El país en donde se fundió y coló el acero se refiere a la ubicación original donde el acero crudo se produce primero en un horno de fabricación de acero en estado líquido y luego se vierte en su primera forma sólida. El primer estado sólido puede tomar la forma de un producto semiacabado (planchas, palanquillas o lingotes) o un producto de acería acabado. La ubicación de fundición y colado se identifica habitualmente en los certificados del molino que son comunes en la producción de acero, se generan en cada etapa del proceso de producción y se mantienen en el curso ordinario de los negocios. Este requisito de información no se aplicará a las fracciones arancelarias 72021101, 72021999 y 72023001 ni a las materias primas utilizadas en el proceso de fabricación de acero (es decir, chatarra de acero, mineral de hierro, arrabio, mineral de hierro reducido, procesado o peletizado, o aleaciones en bruto).” |

| e) País exportador hacia el territorio nacional. | País de procedencia. |

| f) Número de Certificado de molino y/o de calidad, deberá capturar: | S/N (sin número); |

| g) Fecha de expedición del Certificado de molino y/o de calidad: | Fecha de presentación de su solicitud; […] |

| h) Nombre y domicilio de la empresa productora. | |

| i) Descripción detallada de la mercancía a importar (en español), así como datos de la importación, conforme a lo siguiente: | i. Descripción del producto a importar, tal como tipo de acero, dimensiones, tipo de recubrimiento y acabado, en su caso accesorios integrados y clave de identificación del producto de acuerdo a las normas internacionales, como: ASTM, ASME, API, SAE, etc.. ii. Valor y precio unitario. iii. Aduana de entrada prevista. iv. Fecha en que se espera el envío desde el país de exportación. (Son únicamente referenciales y probables, por lo que, si son distintas, no implica que se altere la vigencia o invalida el documento)[3] v. Fecha esperada de importación. (Son únicamente referenciales y probables, por lo que, si son distintas, no implica que se altere la vigencia o invalida el documento)[4] |

| j) Derogado | Se elimina el campo de observaciones, que era utilizado cuando fuese necesario. |

Adicionalmente, debe tomarse en consideración que el valor y precio unitario contenidos en el permiso, deberá coincidir con la factura comercial que ampare la importación; caso contrario el permiso carecerá de validez.[5]

Cuando la factura y aviso automático emitido no contenga la misma unidad de medida, el aviso será válido, siempre que, al hacer la conversión, coincidan las cantidades, debiendo el importador declarar en el campo de “descripción de la mercancía” de la solicitud que se realice a través de la Ventanilla Digital, dicha circunstancia.

En aquellas solicitudes de avisos automáticos en las cuales no exista un campo para capturar el precio unitario, el importador deberá capturarlo en el campo de “Descripción de la mercancía”, a fin de que sea señalado en el aviso correspondiente.

Para efecto del cumplimiento con regulaciones y restricciones no arancelarias, el aviso automático correspondiente será válido cuando la conversión de pesos a dólares del valor de la factura presentada ante la autoridad aduanera coincida con el tipo de cambio del mes anterior publicado por el Banco de México.

Además, para efecto de los avisos automáticos de importación de productos siderúrgicos, una factura podrá amparar varios avisos, siempre y cuando la suma del valor y precio unitario de dichos avisos coincida con la factura comercial que ampara dichas operaciones.

IV. SUSPENSIÓN DE LOS AVISOS AUTOMÁTICOS DE IMPORTACIÓN

La Secretaría de Economía iniciará el procedimiento de suspensión de los permisos previos y avisos automáticos de importación o de exportación en algunos de los supuestos siguientes:[6]

- Cuando el particular, con motivo del trámite del o aviso automático, presente ante la SE documentos o datos falsos o no reconocidos por su emisor.

- Cuando el particular no presente ante la SE la información o documentación requerida relacionada con el trámite del aviso automático otorgados.

- Cuando se destine la mercancía objeto del aviso automático a un fin distinto de aquél para el cual se otorgó el permiso previo o aviso automático respectivo.

- Cuando la SE identifique que las condiciones de la planta o instalaciones del beneficiario del aviso automático no son las que motivaron el otorgamiento de este.

- Cuando la SE identifique que en el domicilio de la planta o instalaciones del beneficiario éste no sea localizado.

Por otro lado, la autoridad aduanera también podrá aplicar las sanciones en el supuesto que detecte el incumplimiento de las obligaciones vinculadas con este tipo de regulaciones y restricciones no arancelarias que pueden llegar a ser multas del 70% al 100% del valor de las mercancías por la omisión del aviso automático, entre otras.[7]

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar, implementar estrategias y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

Ricardo Méndez Castro

División de Consultoría

TLC Asociados SC

[1] Cfr. Regla 1.2.1, fracción V y el numeral 9, segundo párrafo del Anexo 2.2.1 de las RCSE.

[2] Cfr. Regla 2.2.26 de las RCSE.

[3] Cfr. Oficio SE: 516.2022.2972. Liga: www.snice.gob.mx.

[4] Cfr. Oficio SE: 516.2022.2972. Liga: www.snice.gob.mx.

[5] Cfr. Regla 2.2.15 de las RCSE.

[6] Cfr. Regla 2.2.20 de las RCSE.

[7] Cfr. Artículos 176 y 178 de la Ley Aduanera.