¿Alivio Fiscal? Si te cobra el SAT, tienes 6 meses extra para juntar la garantía, “La Regla Clave para 2026”

La Ley de Ingresos de la Federación para el ejercicio 2026 se publicó el 7 de noviembre en la edición vespertina del Diario Oficial de la Federación, la cual establece un beneficio temporal para algunos contribuyentes que decidan promover medios de defensa ante el cambio en el esquema de Garantía del Interés Fiscal.

Como se comentó en boletines previos, la reforma establece un orden obligatorio y riguroso para garantizar el interés fiscal, a partir del 1 de enero de 2026 el Billete de Depósito (BIDES) será la principal modalidad o forma de garantía de un adeudo fiscal, actualmente es expedido por el Banco del Bienestar (antes Bansefi).

El Artículo Vigésimo Noveno Transitorio de la Ley de Ingresos para 2026 establece una ventana de tiempo de 6 meses para que durante la defensa de un Cobro del SAT (Antes de que te Embarguen) para preparar y ofrecer la garantía de Interés Fiscal en Recurso de Revocación.

¿Garantía Suspendida o Exigibilidad Retrasada?

Implicaciones del Transitorio Fiscal de 2026

La esencia de este beneficio radica en revertir parcialmente la rigidez impuesta por modificaciones al Código Fiscal de la Federación (CFF), que eliminaron la dispensa de garantizar el crédito fiscal al interponer el recurso de revocación.

El transitorio establece:

“…Para efectos del primer párrafo del artículo 144 del Código Fiscal de la Federación, los contribuyentes que a partir del 1 de enero de 2026 interpongan en tiempo y forma el recurso de revocación… podrán constituir la garantía del interés fiscal dentro del plazo de seis meses, contados a partir de la fecha en que se presentó el citado medio de defensa…”

¿Qué significa tener 6 meses para pagar la garantía y cómo usar este tiempo a tu favor?

- Otorga una ventana de 6 meses de respiro financiero, mucho más amplia que el plazo ordinario de 30 días para garantizar la deuda antes que el SAT embargue, permitiendo planificar la fuente de la garantía.

- La obligación de garantizar el crédito, incluso en sede administrativa persiste. Esto mantiene la presión financiera y desincentivaría el uso del recurso de revocación con motivo de la reforma.

- Restablece parcialmente la utilidad del Recurso de Revocación, al no requerir un desembolso o afectación patrimonial inmediato para acceder a la primera instancia de defensa.

- La facultad para emitir reglas generales puede resultar en facilidades operativas para la instrumentación del beneficio, SAT tiene la potestad de emitir reglas que restrinjan o limiten el alcance del beneficio en la Resolución Miscelánea Fiscal de 2026.

- Vigencia Limitada de este artículo que tiene una fecha de inicio (enero 2026). Su naturaleza temporal sugiere que no es una solución de fondo al problema de la garantía en la vía administrativa, sino una medida de mitigación de la carga financiera inicial. El contribuyente debe asumir que esta facilidad podría no ser renovada en ejercicios posteriores.

- La extensión del plazo favorece la estrategia de doble defensa. El contribuyente tiene ahora seis meses para evaluar la solidez de su Recurso de Revocación. Si al analizar la resolución o el criterio, considera que la vía administrativa es débil, el tiempo ganado le permite preparar y presentar con mayor solidez el Juicio de Nulidad ante el TFJA, constituyendo la garantía justo antes de que se agote el plazo del transitorio.

- La norma, aunque da un beneficio de tiempo, reafirma la política fiscal de priorizar la recaudación. El objetivo de la autoridad no es facilitar el Recurso de Revocación como medio de control de legalidad, sino permitir su uso mientras se asegura que el crédito fiscal esté cubierto, aunque sea con un plazo de gracia.

- Los contribuyentes primero deberán usar el Billete de Depósito para garantizar sus adeudos fiscales, para recurrir a la fianza, primero deberán documentar y probar por qué les fue imposible cubrir la deuda total usando las primeras opciones.

A la fecha de elaboración de este boletín no se ha publicado la actualización al Reglamento del Código Fiscal de la Federación o las reglas de que establecerán los requisitos que deberán reunir las garantías, por lo cual se debe estar pendientes de la actualización sobre los formatos y anexos a la garantía que eventualmente publique la autoridad.

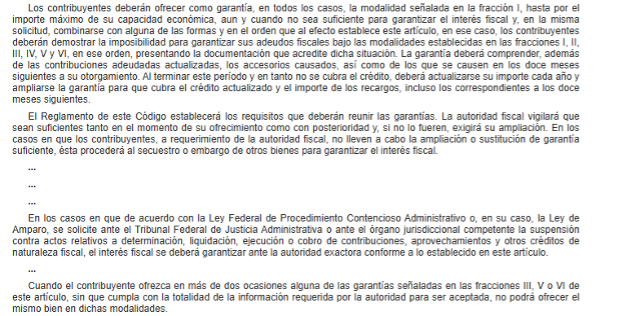

Este artículo 141, se reformaron el primer párrafo y fracciones I, II, III, IV, V y VI, y segundo, tercero y séptimo párrafos y se adicionó un último párrafo, con estas modificaciones los contribuyentes deberán seguir el siguiente orden para ofrecer una garantía:

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y promover el cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Arquitectura y Defensa Legal Aduanera

TLC Asociados S.C.