EL IMPACTO DEL “DOMICILIO NO LOCALIZADO” EN LAS AUTORIZACIONES DE COMERCIO EXTERIOR

Las empresas se encuentran sujetas a diversas obligaciones en materia fiscal y aduanera que son relacionadas directamente con las autorizaciones o registros de comercio exterior, tal es el caso, de mantener localizado el domicilio.

De manera ejemplificativa, cuando la empresa se encuentre con estatus de “Domicilio No Localizado” pondrá en riesgo las autorizaciones de los registros de acuerdo con los supuestos que se indican:

| Tipo | Supuesto | Impacto |

| Padrones de importadores y sectoriales 1.3.3, IX RGCE | No sean localizados en su domicilio fiscal o no reúna las características del artículo 10 del CFF, o bien el domicilio fiscal del contribuyente o alguno de los lugares relacionados con el artículo 29, fracción VIII del Reglamento del CFF, estén en el supuesto de no localizado inexistente. | Suspensión del padrón de importadores y padrones sectoriales. |

| Programa IMMEX 27, III DIMMEX | No sea localizada en su domicilio fiscal o en los domicilios registrados en el Programa para llevar a cabo las operaciones al amparo del mismo, o dichos domicilios estén en el supuesto de no localizados o inexistentes. | Cancelación del programa IMMEX. |

| Certificación de IVA e IEPS 7.2.4, Apartado A, II RGCE | El contribuyente no sea localizado en su domicilio fiscal o el de sus establecimientos estén en el supuesto de no localizado o inexistentes. | Cancelación de CIVA. |

| Operaciones Inexistentes 69-B CFF | Cuando la autoridad fiscal detecte que un contribuyente ha estado emitiendo comprobantes sin contar con los activos, personal, infraestructura o capacidad material, directa o indirectamente, para prestar los servicios o producir, comercializar o entregar los bienes que amparan tales comprobantes, o bien, que dichos contribuyentes se encuentren no localizados, se presumirá la inexistencia de las operaciones amparadas en tales comprobantes. | Determinación de los créditos fiscales. |

Derivado de lo anterior, es necesario monitorear frecuentemente que la empresa se encuentre como localizado en la opción de “Consulta tu información fiscal”, o bien, no se ubique con el estatus de “Domicilio No Localizado” en el portal del SAT, puesto que como se indicó pondrá en riesgo las autorizaciones o certificaciones.

Por ello, en el supuesto que se encuentre con el estatus de no localizado, será necesario el contribuyente solicite la verificación de domicilio ante la autoridad fiscal cumpliendo con los requisitos de la ficha de trámite 126/CFF.

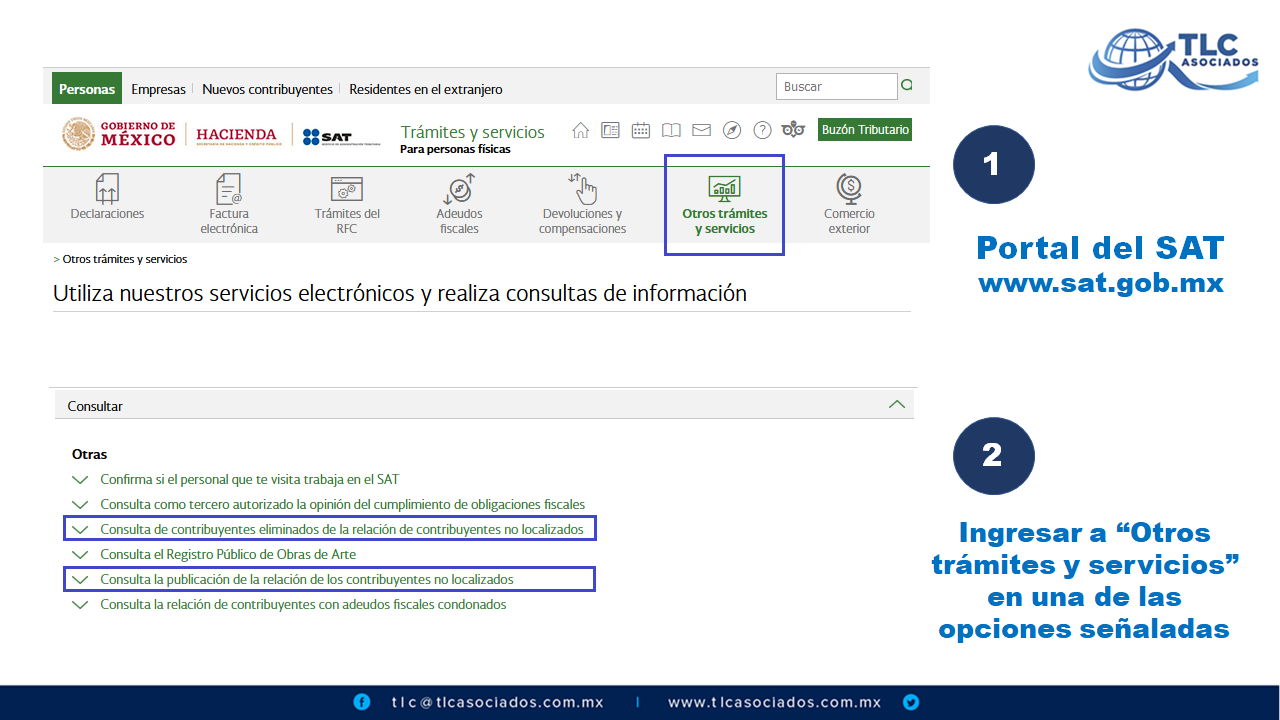

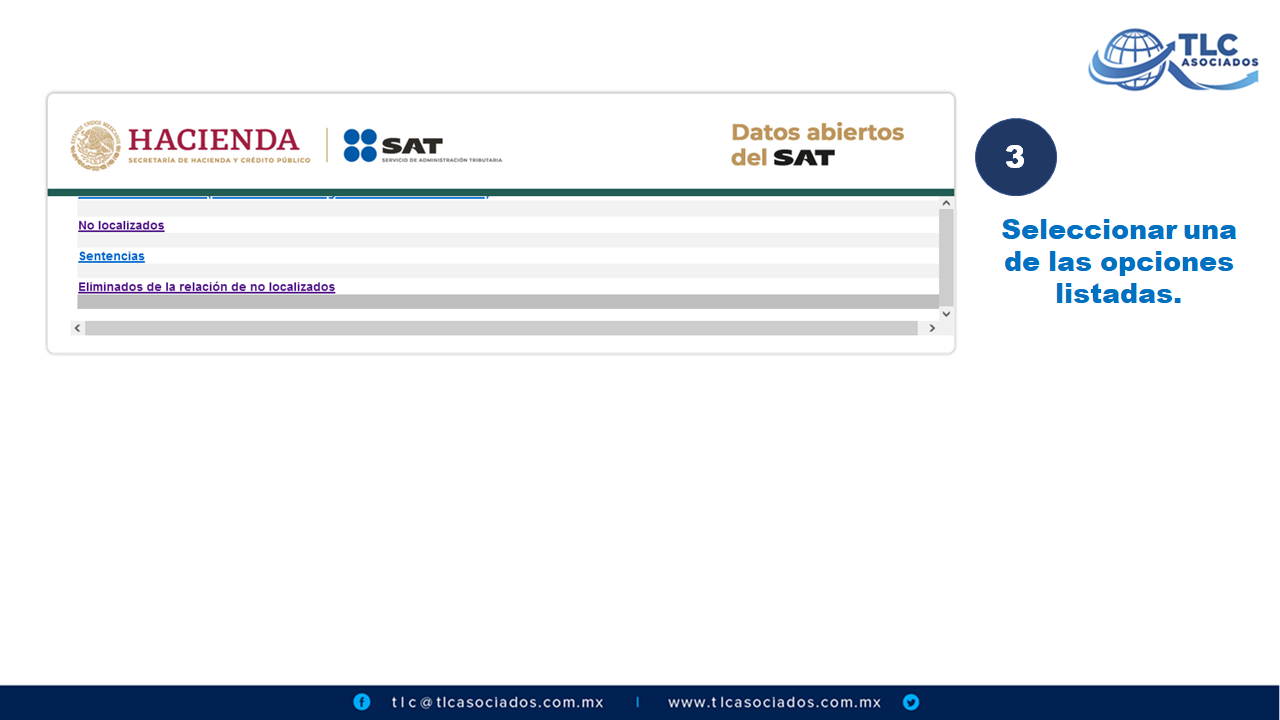

Los pasos para revisar si la empresa se ubica con el domicilio no localizado, o en su caso, si fueron eliminados de la relación de no localizado en el portal del SAT son los siguientes:

| Domicilio No Localizado | Eliminados de la Relación de No Localizado |

| a) RFC b) Razón social c) Tipo persona d) Supuesto e) Fecha de primera publicación f) Entidad federativa | a) RFC b) Razón social c) Tipo persona d) Supuesto e) Fecha de primera publicación f) Motivo |

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar, implementar estrategias y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

Ricardo Méndez Castro

División de Consultoría

TLC Asociados SC