Mercancías de comercio exterior sujetas a la presentación de avisos de la Ley Antilavado

I. Nueva Ley de los Impuestos Generales de Importación y Exportación

El 28 de diciembre de 2020 tuvo efectos la nueva “Ley de los Impuestos Generales de Importación y Exportación”, publicada en el DOF el 1 de julio de 2020, la cual ha tenido varias modificaciones el 24 de diciembre de 2020 y el 22 de febrero de 2021.

El 17 de noviembre de 2020 se publicó en el DOF el “Acuerdo por el que se dan a conocer los Números de Identificación Comercial (NICO) y sus tablas de correlación” que tuvo vigencia al día siguiente de su publicación en el DOF, además de sufrir cambios el 27 de diciembre de 2020 y el 23 de febrero de 2021.

Adicionalmente, el 18 de noviembre de 2020 se da a conocer por el mismo medio el “Acuerdo por el que se dan a conocer las tablas de correlación entre las fracciones arancelarias de la Tarifa de la Ley de los Impuestos Generales de Importación y de Exportación (TIGIE) 2012 y 2020”, siendo modificada el 27 de diciembre del mismo año.

Cabe mencionar, que la correlación de fracciones arancelarias tiene carácter indicativo, por lo que no crea derechos y no prejuzga sobre la clasificación arancelaria aplicable a las mercancías. Tampoco constituye un criterio de clasificación arancelaria.

II. Mercancías Sujetas al Cumplimiento de la LPIORPI

La “Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita” contempla como actividad vulnerable a las operaciones de comercio exterior que realicen los representantes del despacho aduanero.

En este sentido, el artículo 17, fracción XIV, de la LFPIORPI señala que son consideradas como actividades vulnerables, y por consiguiente son objeto de identificación mediante aviso, la prestación de servicios de comercio exterior del agente o apoderado aduanal con patente aduanal o autorización para promover por cuenta ajena, el despacho de mercancías, en los diferentes regímenes aduaneros previstos en la Ley Aduanera, tratándose de las mercancías sensibles que se indican a continuación:

- Vehículos terrestres, aéreos y marítimos, nuevos y usados, cualquiera que sea el valor de los bienes

- Máquinas para juegos de apuesta y sorteos, nuevas y usadas, cualquiera que sea el valor de los bienes

- Equipos y materiales para la elaboración de tarjetas de pago, cualquiera que sea el valor de los bienes

- Joyas, relojes, Piedras Preciosas y Metales Preciosos, cuyo valor individual sea igual o superior al equivalente a cuatrocientas ochenta y cinco veces el salario mínimo vigente en el Distrito Federal

- Obras de arte, cuyo valor individual sea igual o superior al equivalente a cuatro mil ochocientas quince veces el salario mínimo vigente en el Distrito Federal

- Materiales de resistencia balística para la prestación de servicios de blindaje de vehículos, cualquiera que sea el valor de los bienes

En principio, las mercancías sensibles que se encuentran controladas por parte de la autoridad fiscal para realizar el despacho aduanero son aquellas que se encuentran enlistadas en el artículo 17, fracción XIV de la LFPIORPI que sean objeto de operaciones de comercio exterior para los fines de este ordenamiento.

No obstante, el artículo 30 del Reglamento de la LFPIORPI establece que, para el cumplimiento de las obligaciones derivadas de la ley, el reglamento y demás disposiciones que de estos emanen, las fracciones arancelarias que identifiquen las mercancías señaladas en el dispositivo mencionado serán especificadas en el formato oficial que para la presentación de avisos determine y expida la Unidad de Inteligencia Financiera, Unidad Administrativa Central de la SHCP mediante publicación en el Diario Oficial de la Federación.

Así, el artículo 7 de la “Resolución por la que se expiden los formatos oficiales de los avisos e informes que deben presentar quienes realicen actividades vulnerables” establece que quienes realicen las actividades vulnerables deberán tomar en consideración las fracciones arancelarias publicadas en el Anexo “A”, que identifican las mercancías señaladas con antelación.

El citado Anexo concentra 214 fracciones arancelarias que son consideradas como mercancías sensibles para efectos de realizar el despacho aduanero de las mercancías por parte del agente aduanal o representante legal del despacho.

Dicho catálogo se estructura con el código arancelario y la descripción de las mercancías señaladas en la Ley de los Impuestos Generales de Importación y de Exportación vigente hasta el 27 de diciembre de 2020:

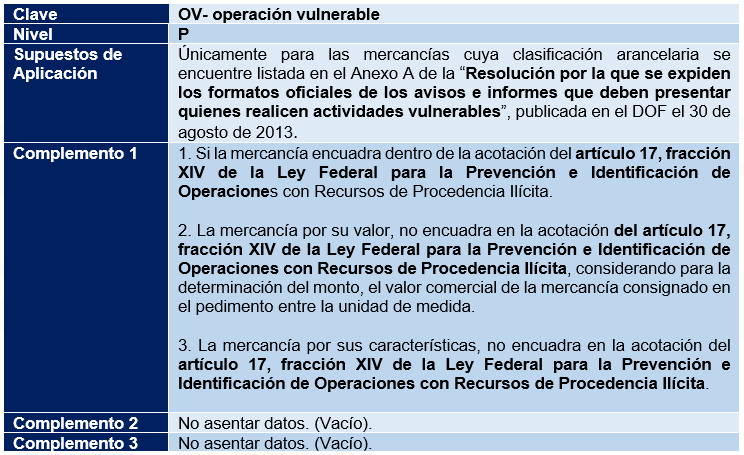

Adicionalmente, una obligación de los representantes del despacho es asentar en el pedimento aduanal la clave del identificador “OV” de acuerdo con los supuestos de aplicación que se indican en el Apéndice 8 del Anexo 22 de las Reglas Generales de Comercio Exterior para 2020:

El Complemento 1 de este identificador hace referencia al Anexo A que contiene las fracciones arancelarias, mientras que el Complemento 2 refiere a los requisitos que deben de reunirse de acuerdo con el artículo 17, fracción XIV de la LPIORPI.

Hasta el momento, las autoridades fiscales no han actualizado las fracciones arancelarias del Anexo A de la citada resolución, sin embargo, es importante considerar que aun cuando no se haya sido publicada una reforma de los códigos arancelarios, se valore la aplicación de la correlación de la LIGIE 2012 con respecto al 2020 con el objetivo de identificar el nuevo código arancelario que le corresponden a las mercancías sensibles para presentar el Aviso con base en la LIPIORPI, además debe verificar si es declarado el identificador “OV” con su respectivo complemento conforme al Apéndice 8 del Anexo 22 de las RGCE para 2020, según corresponda.

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Consultoría

TLC Asociados SC