EN8 – Uso del Identificador AP/ Use of the AP Identifier

El 22 de noviembre se publicó en el Diario Oficial de la Federación la Segunda Resolución de Modificaciones a las Reglas Generales de Comercio Exterior para 2019 y sus anexos 1, 1-A, 19 y 22, en la que se adicionó el Identificador AP. Este identificador se crea a partir de la implementación del depósito referenciado.

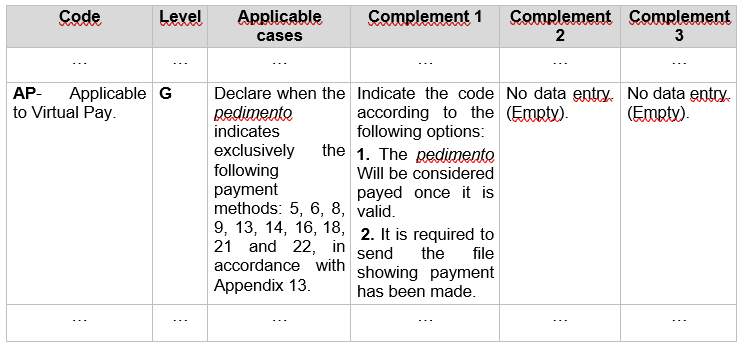

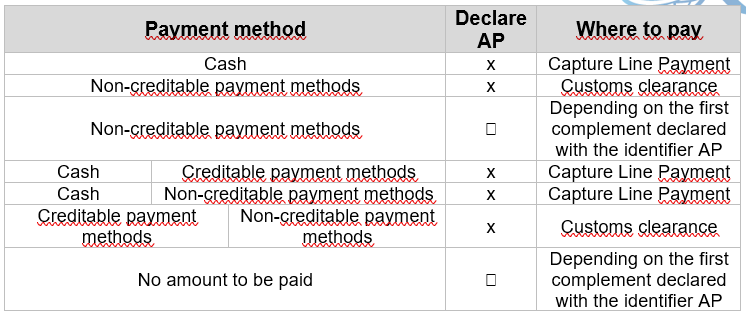

El apéndice 13 del Anexo 22 de las Reglas Generales de Comerio Exterior señalan diversas formas de pago virtuales, mismas que se clasifican en acreditables y no acreditables.

Lo anterior sirve para conocer en qué supuestos se deberá declarar el identificador AP y el complemento que se ajuste al supuesto de la operación.

Es importante mencionar que el uso del identificador aplica sólo para el pedimento que se valida, por lo que su declaración en operaciones de rectificación es independiente a lo indicado en el pedimento original.

“En TLC Asociados desarrollamos un equipo multidisciplinario de expertos en auditorías y análisis de riesgos para asesorar, implementar estrategias y dar cumplimiento en operaciones de comercio exterior”.

Para más información o comentarios sobre esta publicación contacte a:

División de Estrategia Normativa

TLC Asociados S.C.

Prohibida la reproducción parcial o total. Todos los derechos reservados de TLC Asociados, S.C. El contenido del presente artículo no constituye una consulta particular y por lo tanto TLC Asociados, S.C., su equipo y su autor, no asumen responsabilidad alguna de la interpretación o aplicación que el lector o destinatario le pueda dar.

On November 22, the Second Resolution with Modifications to the General Rules of Foreign Trade for 2019 and its annexes 1, 1-A, 19 and 22 was published in the Official Journal of the Federation, in which the AP Identifier was added. This identifier was created from the implementation of the referenced deposit.

Appendix 13 of Annex 22 from the General Rules of Foreign Trade indicate several digital payment methods, which are classified as creditable and non-creditable.

The previous aspects serve to know in which cases must the AP identifier be declared, and which complement to use to adjust to the case of the operation.

It is important to mention that using the identifier applies only for a pedimento that is being validated, which is why declaring it in rectification operations is separate from what is indicated in the original pedimento.

“In TLC Asociados, we develop a multidisciplinary team of experts in audits and risk analysis for consulting, implementing strategies and complying with foreign trade operations”.

For further information or comments regarding this article, please contact:

Strategic Normative Division

TLC Asociados S.C.

A total or partial reproduction is completely prohibited. All rights are reserved to TLC Asociados, S.C. The content of this article is not a consultation; therefore, TLC Asociados S.C., its team and its author do not assume any responsibility for the interpretations or implementations the reader may have.

.